- 株式投資

- ゼロから分かるジュニアNISA完全ガイド!お子さんの将来のための活用法

当サイトには広告・プロモーションが含まれています。

当サイトでは、複数企業と提携し情報を提供する広告収益モデルで運営しています。 当サイトを経由しサービスや商品のお申込みが発生した場合、各企業から報酬を受け取る場合がございます。ジュニアNISAを利用しよう!普通預金だけではもったいない!

2016年から、ジュニアNISA制度が導入されました。

NISAをご存知の方でもジュニアNISAはあまり知られていないかもしれませんね。

ジュニアNISAを活用すると、かなりの額が非課税になり、有利な投資が可能になります。

未成年のこどもがいるご家庭は、ぜひ本記事を読んでいただきたいと思います。

ジュニアNISAの制度を分かりやすく解説し、効果的な活用法をお伝えしているので、すぐにでもジュニアNISAを始められるはずです。

それでは、ジュニアNISA制度を上手く活用するために、ポイントになることを1つずつ順番に見ていきましょう。

目次

ジュニアNISAとはいったい何?

2014年から20歳以上の成人を対象にNISA制度が始まりました。

NISAとは、イギリス発祥の「個人貯蓄口座」の日本版で「少額投資非課税制度」のことを指します。

漢字ばかりで難しく見えますが、ひらたく言うと「株や投資信託の運用益や配当金を一定金額非課税にする制度」のことです。

これを20歳未満の未成年に対しても適用して、投資の間口を広げようというのがジュニアNISAです。

ジュニアNISAはいつからいつまでが非課税?

ジュニアNISA口座にはいくつか条件が付いているので、はじめに確認しておきましょう。

年間80万円まで買付可能

手数料を除いた80万円までが非課税投資枠になります。買付けた株式や投資信託を売却しても、新たな非課税枠は発生しません。

また、翌年以降に非課税枠の未使用分を繰り越すこともできません。

対象は0歳~19歳

ジュニアNISAは、日本に住んでいる19歳以下が対象です。

1人1口座1金融機関でのみ開設可能となっており、複数金融機関での開設や金融機関の変更はできません。

口座開設可能期間は2016年4月1日~2023年12月31日、非課税期間は5年間

非課税期間は5年間です。ジュニアNISAの場合は、原則18歳になるまでお金が引き出せないことには注意が必要です。

2024年に18歳以下だった場合はどうなるか

この部分はかなり重要です。

制度の期間が定められているからと言って慌てて口座を解約する必要はありません。

ジュニアNISA制度は2023年で終了します。しかし、制度終了後も子供が20歳になるまでは非課税で運用可能です。

では、2024年移行はどうなるかというと、「継続管理勘定」という形で、新規買付はできませんが、売却は可能です。

つまり、子供が20歳になるまでじっくりと株式や投資信託の売り時を待てるのです。

ここがジュニアNISA最大のメリットだと言う人もいます。

ジュニアNISAの対象年齢をすぎた場合

制度期間内に20歳を超える場合は、ジュニアNISAの口座の他に、自動的にNISA口座が開設されます。

その際、「一般NISA」か「つみたてNISA」の選択が可能です。

「一般NISA」を選択した場合は、ジュニアNISA内の金融商品をNISA口座に移すことができます。

つまり、20歳を超えた場合であってもそのまま金融商品を持ち続けることは可能だということになります。

成人のお祝いに、NISAの口座をプレゼント、という家庭もあるかもしれませんね。

ジュニアNISAで税金は発生する場合

ジュニアNISAを利用することで非課税で運用することが可能ですが、2つほど注意しておいた方が良いことがあります。

- 贈与税がかかる場合

- 配当金等の受け取り方式

1つ目は贈与税です。

年間110万円を超える贈与には贈与税がかかります。ジュニアNISAの非課税枠は80万円なので、110万円を超えることはありません。

しかし、その他にも贈与を行っている場合には、合算されるので、贈与税の枠である110万円の枠は常に意識しておいた方がいいでしょう。

2つ目は配当金等の受取方式です。

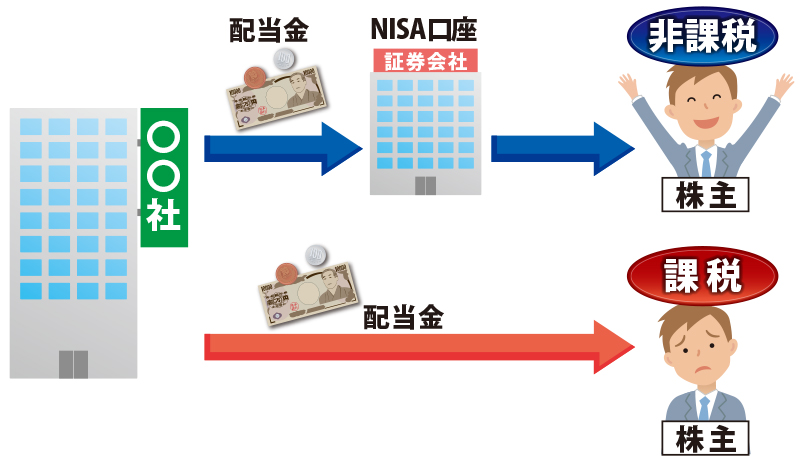

配当金等の受取方式はいくつかあるのですが、ジュニアNISA制度を使う場合は「株式数比例分配方式」を選択しないといけません。

その他の方式を選択していると課税されてしまいます。

ジュニアNISAの対象商品は?

ジュニアNISAで取引できる金融商品は

- 株式投資信託

- 国内・海外上場株式

- 国内・海外ETF

- ETN(上場投資証券)

- 国内・海外REIT

- 新株予約権付社債(ワラント債)

これらの商品をジュニアNISA口座で取引すれば、5年間は配当金、譲渡益、分配金等にかかる税金が非課税になります。

現物取引のみが対象なので信用取引では使えません。

株主優待を受け取ることはできるので、子供の喜ぶ優待銘柄、例えば割引クーポンなどがもらえる銘柄を保有するのも良いかもしれませんね。

口座開設の方法は

ジュニアNISA口座を開設するには、親権者が同じ証券会社に口座を持っている必要があります。

口座開設に必要な書類

- 未成年者のマイナンバー

- 未成年者と親権者の本人確認書類

- 場合によって戸籍謄本

証券会社から送られてくる申込書に記入して、確認書類を同封して返信すれば完了です。

ジュニアNISA口座の運用管理は、原則として二親等以内の親族(両親、祖父母等)が行うことになっています。

ジュニアNISAとNISAって何がちがうのか?

NISAは一般的な成人向けの少額投資非課税制度ですが、未成年者向けの同様の制度としては「ジュニアNISA」があります。

ジュニアNISAは口座開設の年度の1月1日において19歳までを対象にしています。つまり、例えば2018年にジュニアNISAを開設する場合、1998年12月31日までに生まれた人が対象となります。

NISAとジュニアNISAではほかにどんな違いがあるのでしょうか。下記の一覧にまとめましたので、まずはそちらをご覧ください。

| NISAとジュニアNISAの違い | ||

|---|---|---|

| NISA | ジュニアNISA | |

| 対象者 | 口座開設の年の1月1日時点で20歳以上 | 口座開設の年の1月1日時点で19歳未満 |

| 開設者 | 本人 | 本人の二親等以内の親族 |

| 非課税対象期間 | 共に、最長5年間 | |

| 非課税投資額/投資総額 | 年間120万円最大600万円 | 年間80万円最大400万円 |

| 口座開設可能期間 | 2014年1月1日~2023年12月31日 | 2016年4月1日~2023年12月31日 |

| 投資対象商品 | 上場株式・ETF・公募株式投資信託・REIT等 | |

| 払出制限 | 制限なし | 18歳まで払い出し制限 |

まず、口座開設はNISAでは本人が原則ですが、ジュニアNISAの場合は基本的に未成年者が対象になるため、本人である必要はありません。

ただ、二親等以内の親族にしかその権利はありません。

一親等・・・父母

二親等・・・祖父母、成人している兄弟/姉妹

二親等・・・祖父母、成人している兄弟/姉妹

これはあくまで原則で、ジュニアNISAを開設できる金融機関によって条件が異なるので、事前に確認してください。

それから、NISAとジュニアNISAが大きく異なるのは、非課税になる投資額の制限が違う点です。

NISAでは年間120万円、非課税期間5年間で600万円までの投資が非課税になります(あくまでも投資額で、利益ではありません)。ジュニアNISAではこれが年間80万円、期間合計で400万円までになります。

この制限によってNISAとジュニアNISAでは運用方法がやや異なりますが、投資は時間が長ければ長いほどその意味が大きくなりますので、子どもたちの資産をしっかりと形成しておきたければ、ジュニアNISAは早々に検討するべきです。

ジュニアNISAと学資保険の違いや比較

子供の教育費は、幼稚園から大学まで全て私立で2000万円、全て公立で1000万円と言われています。

ジュニアNISA以前までの教育費を貯める方法としては、「学資保険」がよく知られていました。それぞれをいくつかの項目で比較して、よりお得に貯められるのはどちらなのかを検討していきましょう。

安全性、収益性

確実にお金を残せる学資保険、インフレに強く資産を増やすこともできるジュニアNISA。

学資保険は返戻率という払った額と受取る額の割合を表す数字があります。例えば100万円払って、101万円受取る場合は返戻率101%となります。多くの学資保険は100を超えており、高いところだと110前後になります。

また様々な保障が付いた商品もあり確実にお金を残すなら学資保険です。

ジュニアNISAは、リスクはありますが収益を狙える点が強みです。株式で値上がりを狙うも良し、高配当銘柄やREITの分配金は4%を超える利回りのものもあります。また、株式は一般的にインフレに強いとされています。

途中解約

学資保険は途中解約すると元本割れの可能性、ジュニアNISAは非課税の取扱が無かったものとして課税されます。

その時の状況次第ですが、途中解約は両方ともであまり良いことは無いです。

税制面

基本的には両方とも税金はかかりません。

学資保険の利益が50万円を超えた場合は税金がかかります。

ジュニアNISAと投資信託

ジュニアNISAの非課税枠は魅力的でも、いきなり株式投資はハードルが高いと感じる人は投資信託から初めてみてはどうでしょうか?

ジュニアNISAで投資信託を選ぶことで得られるメリットを考えてみます。

- 5年後のプラス売却が期待できる

- 分配金がもらえる

ジュニアNISAのデメリットとして、損益通算ができないことがあります。

そのため5年後にプラスで売却できることが重要になります。それに適した商品として、バランス型ファンドがオススメです。

5年後にプラスリターンが期待できて、かつ分配金が貰えるファンドに投資をすることで非課税のメリットを最大限利用できます。

ジュニアNISAを積立として活用

ここまでで紹介したように、ジュニアNISA口座には投資可能額上限が年間80万円であることや18歳まではジュニアNISAの口座内の残金に対して出金制限など各種条件があります。

正確には3月31日時点で18歳の年の前年年末までが出金できませんが、災害などのやむを得ない状況では出金可能です。

また、投資上限が年間80万円ということは、ひと月あたりは6.6万円程度ですので、あまりアクティブに投資をしてしまうと意外とすぐに80万円の枠を使ってしまうものです。

また、ジュニアNISA口座の口座残高が増えても18歳まで引き出せないことを考えると、ジュニアNISAを利用した投資はNISAとは違った手段を検討しなければなりません。

ジュニアNISAでは国内株式や国外株式にも投資できますが、その中でジュニアNISAと特に相性の良い運用スタイルといえば、投資信託の積立ということになるのではないでしょうか。

具体的にジュニアNISAでの積立方法を考えてみると、毎月一定額を自動的に投資していくサービスを利用すれば手間もかかりません。

ジュニア向けに投資額が低額になる積立商品をジュニアNISAの口座開設を受け付ける証券会社が多数用意していますし、そもそも長期的に積立を続ければ平均購入単価が下がる効果があり、利益を得られる可能性が上がります。

例えば8歳であれば後述するロールオーバーを利用して10年間ジュニアNISAで資産運用をすれば、18歳になって引き出しが可能になることで大学への進学資金にもなります。

ある程度ジュニアNISAに関する知識の習得や、投資に関する勉強は不可欠ですが、早くから利用することで用途は多岐に渡ります。これはジュニアNISAの大きなメリットです。

ある程度ジュニアNISAに関する知識の習得や、投資に関する勉強は不可欠ですが、早くから利用することで用途は多岐に渡ります。これはジュニアNISAの大きなメリットです。

ジュニアNISAのロールオーバー

ジュニアNISAの運用期間5年が経てば本来であれば非課税の投資期間が終了となります。

そのため、得られた利益を得るために保有する金融商品を売却するか、得られた利益を含めてジュニアNISA口座から一般口座に移管するなどをしなければなりません。

5年間の運用が終わると3つの選択肢があります。

- 売却

- 課税口座へ移管

- ロールオーバー

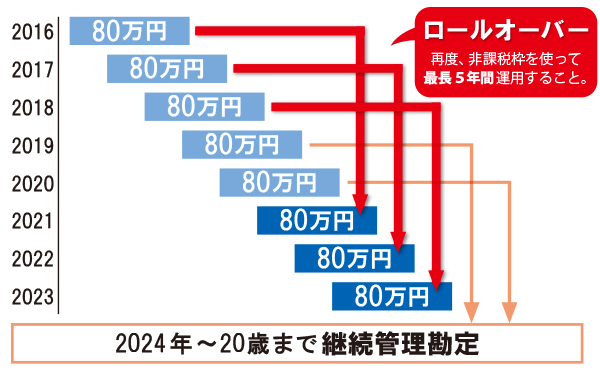

ロールオーバーとは5年間の非課税期間が終わった後に、再度非課税枠を使って5年間運用することです。

ジュニアNISAで保有する金融商品は名義人が、2024年以降(ジュニアNISA制度の口座開設受付終了後)も20歳になるまで「継続管理勘定」として保有することが可能です。

新たに買付はできませんが、非課税で保有することができるのです。

これまでは時価総額が80万円までしかジュニアNISAでロールオーバーができませんでしたが、2017年に法改正があり、保有する資産をすべてジュニアNISAにロールオーバーできるようになりました。

例えば、当初50万円の原資で運用し、5年後にジュニアNISAに時価総額100万円の資産ができたとします。

これまでは80万円をジュニアNISAに再度ロールオーバーしてジュニアNISAで運用し、残りの20万円の資産は売却か一般課税口座に移管する必要があったのです。しかし、今はすべてをロールオーバーできますので、より大きな資産運用が期待できます。

名義人が20歳になって一般のNISAの口座開設資格に年齢になるまでであればジュニアNISAにてロールオーバーが可能でもう5年間だけ運用ができますので、上手く活用していきたいですね。

ジュニアNISAを運用するときの注意点

メリット

- 非課税

- 子供の金融教育になる

- 資産が増える可能性

NISAもジュニアNISAも一番のメリットは非課税になることです。

収入の一部をジュニアNISA口座で運用することで、その分の税金を節約することができます。つまり、所得税の還付を受けられる可能性があるということです。

ジュニアNISAは18歳未満の子どもが対象です。

子どもと相談しながら、投資先の金融商品を選定したり、利益の出し方を勉強するなど、金融教育になります。

ジュニアNISAも金融商品に投資することによる、資産運用であることには変わりありません。

ですから、運用した資産が増える可能性が十分にあります。

節税をしながら、資産を増やしていくことができるのがジュニアNISAの魅力です。

デメリット

- 18歳まで出金できない

- 早期売却は課税対象

- 1度口座を作ったら変更不可

ジュニアNISAのデメリットとして、出金制限があります。

一度口座にいれたお金は18歳になるまで出金することができません。また、金融商品を売買して得た利益は課税対象となってしまうので、売却のタイミングをしっかりと見極める必要があります。

口座を作る業者もしっかりと選定しなければいけません。

なぜならば、ジュニアNISA口座は1つしか作ることができず、変更も不可能だからです。

ちょっとお試しで口座を作ってみる、という軽い気持ちでの口座開設は避けましょう。

おすすめの業者の紹介

ジュニアNISA口座は1度作ると変更はできません。

業者によって取扱商品が違うので、運用スタイルをある程度決めてから業者を選ぶことをおススメします。

参考までにいくつかお勧めの業者を簡単に紹介しますので、よく考えて口座開設しましょう。

マネックス証券

株式売買手数料無料やキャッシュバックにより低コストで運用できます。

さらに、ウェブコンシェルジュサービスやコールセンターが充実しているので、初めてジュニアNISAを始めたい人にはうってつけの環境です。

・親権者も口座開設が必要

・続柄確認書類は母子手帳でもOK

・続柄確認書類は母子手帳でもOK

SBI証券

ネット証券で口座数ナンバー1の最大手です。

サイト上では買い付け商品の人気ランキングがあるなど、金融商品への投資全般を楽しく学びながら進めることができるのもこの証券会社の特徴です。

親子で楽しみながら非課税枠を利用していきましょう。

・手数料は0円!

・100円~投資信託の買付が可能

・100円~投資信託の買付が可能

楽天証券

投資信託のラインナップは2500本以上で販売手数料無料のものも多く取り扱っています。

国内株式も手数料無料ですので、投資先の幅が広いのも大きな特徴です。サポートダイヤルも充実していますから、ジュニアNISA初心者も安心して始められます。

・口座開設キャンペーンあり

・親子で学べるジュニアNISAのセミナーも用意!

・親子で学べるジュニアNISAのセミナーも用意!

野村証券

国内最大手証券会社です。大手の安心感と、それゆえの厳選された投資商品が充実しているので、資産運用にはぴったりです。

営業マンらによる無闇な勧誘などもありませんから、安心してジュニアNISAを始められます。

・ジュニアNISAの取引は電話のみ対応

・1000円~取引が可能!

・1000円~取引が可能!

岡三証券

・購入手数料キャッシュバックキャンペーンを実施中!

・親権者の口座開設不要!

・親権者の口座開設不要!

大手証券会社の出資などもない独立系で、中級者以上に人気の高い証券会社です。

トレードツールに定評が、かつIPO株などに強いことから、ジュニアNISAでも国内株式が有利だといわれています。

SBIネオトレード証券

手数料の安さで有名な証券会社ですので、ジュニアNISAでも運用経費を抑えたい人には向いています。

ただ、ジュニアNISAに向くとされる投資信託は1本のみの取扱しかないため、国内株式などで運用したい人におすすめです。

・親権者の口座開設は不要!

・ジュニアNISAと未成年口座の両方の口座開設が必要

・ジュニアNISAと未成年口座の両方の口座開設が必要

GMOクリック証券

ここ数年でどんどんシェアを伸ばしている証券会社です。全体的に優れた商品を用意している上、低コスト商品力など隙がありません。

当然NISAやジュニアNISAにも向いた商品がたくさんありますので、じっくりと選びながら運用したい人におすすめします。

・親権者の口座開設が必要

・ジュニアNISAと未成年口座の両方の口座開設が必要

・ジュニアNISAと未成年口座の両方の口座開設が必要

auカブコム証券

一般口座の手数料が割引される「NISA割」があります。

さらに国内株式の買い付けに関しては手数料無料ですので、取引経費を低く抑えて、効率よくジュニアNISAで資産運用したい人であれば、間違いなくここは重要な選択肢になることでしょう。

・NISA口座はNISA割が対応

・親権者の口座開設が必要

・親権者の口座開設が必要

松井証券

取り扱っているほとんどの投資信託の販売手数料無料で、顧客満足度の高い証券会社です。

ジュニアNISAは特に18歳までにまだまだ時間がある人にとっては積立的な手法で運用するべき口座ですから、投資信託の経費が抑えられるのは大きなメリットになります。

・手数料がずっと0円

・親権者がネットストック口座を開設する必要がある

・親権者がネットストック口座を開設する必要がある

まとめ

今回はジュニアNISAについて制度の概要から活用法の提案を書かせていただきました。

最後に大切なポイントを簡単にまとめておきます。

・20歳未満の未成年が対象

・年間80万円まで非課税

・18歳まで出金制限あり

・配当金等の受取方式は「株式数比例分配方式」

・1度口座開設したら金融機関変更不可

上手く活用すればお得に資産を増やすことができる制度です。

ジュニアNISA制度のポイントや効果的な利用方法はご理解いただけたでしょうか。

魅力を十分理解していいただけたのなら、もうあとは口座を開設するだけです。

おすすめの業者もご紹介しているので、参考になさってください。

著者情報

オールマイティなトレーダーを目指して日々奮闘中

投資で5000万円貯める事が目標。

基本ビビりなので日々可愛い利益をコツコツ貯めています。