- 株式投資

- 「NISA」少額投資非課税制度にもデメリットはいくつかある!?

当サイトには広告・プロモーションが含まれています。

当サイトでは、複数企業と提携し情報を提供する広告収益モデルで運営しています。 当サイトを経由しサービスや商品のお申込みが発生した場合、各企業から報酬を受け取る場合がございます。すべての投資が非課税ではなく、NISAでも課税されることだってある!

英国の非課税制度を参考に、日本における少額投資非課税制度として2014年に始まり、投資家の間では定着した感のあるNISA。

株式や投資信託などで個人投資家として資産運用を始める人も増えている中、これから投資を始めようと考えている人にとってもNISAはまた注目の制度になります。

NISAは簡単に言えば年間120万円の投資に対して得られた利益が非課税になる制度です。

通常ですと株式や投資信託で得られた利益にはおよそ20%の税金がかかってきますが、それが一定条件の下、免除になるのはメリットとして大きいですね。そのため、多くの人がNISAに注目し始めているわけです。

ですが、そんなNISAもメリットだけしかないわけではありません。

金融商品には必ずリスクが伴うのと同じように、NISAにも非課税枠という恩恵がある分、制限やデメリットがあります。NISAを利用したい投資家はあらかじめデメリットの部分をしっかりと把握し、それでも得られるメリットが自分にとって有効なのか否かを見極めた上で始めることをおすすめします。

ここではそんなNISAの、普段はあまり語られないデメリットについて紹介していきます。

目次

複数口座で取引する投資家にとってNISAでは損益通算ができない点はデメリット

NISA口座における最大のデメリットは損益通算ができないことです。

NISAだけで資産運用をされている場合は特に大きなデメリットには感じないかもしれませんが、NISAで運用をする投資家は株式やFXなど種類の違う金融商品で分散投資をしていることが多いかと思います。

リスクを軽減するためには当たり前の方法で、決して珍しいことではありません。

ですので、NISA口座でも損益通算ができればいいのですが、それができないために大きなデメリットが発生することになります。

ここではそんなNISAで損益通算ができないというデメリットについて詳しく見ていきたいと思います。

損益通算ができないことで支払う税金に大きな違いが出てくる

そもそも損益通算とはなんでしょうか。

損益通算は複数の口座、あるいは複数の証券会社で資産運用をしている場合にそれぞれで発生する利益や損失を合わせて納税額を計算することです。

理想としてはすべてで利益が出ることですが、ときにはAの証券会社では大きな利益が出ても、Bの証券会社では利益がマイナスになっている、ということもよくあることです。

そんなときにA社とB社の利益と損失を合わせれば、投資家が得られた損益の合算が出ます。

その額に所得税などの税率をかけて計算するのです。

簡単に言えば、100万円の利益が出たA社、50万円の損失になったB社。

投資家が得られた利益は合計で50万円であり、それが課税対象になるというわけです。金融商品での資産運用で得られた利益には通常約20%の税金がかかります。

損益通算ができることで100万円が課税対象になるのではなく、50万円が対象になり、投資家の納税の負担も軽減されるメリットがあります。

ですが、NISA口座の場合、ほかの口座などと一緒に損益通算することはできません。

すでに120万円の投資に対する分は非課税になるという条件付きですので、条件の違う口座と通算することができないのは当然です。

また、そもそもNISA口座にはすでに保有している、あるいは別の口座保有した金融資産を移し替えることができません。

NISAではあくまでもNISA口座で保有している資産だけが非課税になるので損益通算ができないのです。

ですので、ほかの口座と同時進行で連携しながら上手に節税して資産運用するということができません。これは大きなデメリットです。

損益通算ができないことによる具体的な例で納税額をチェック

それではここで実際に複数の口座で資産運用をした場合、どのように税金がかかってくるかを見てみましょう。

口座は特定口座など資産運用における証券会社の取引口座です。

また、税金は計算が難しいので簡単に税率20%とします。NISA口座は120万円以内の投資額で得られた利益あるいは損失で、ほかの利益も控除などは一切無視した単純計算です。

NISA口座を使わなかった場合

A社:200万円の利益

B社:50万円の損失

C社:40万円の損失

A社:200万円の利益

B社:50万円の損失

C社:40万円の損失

普通の投資でかかってくる損益を見てみましょう。まず、上記のすべてを合算すると、

200万円+(-50万円)+(-40万円)=110万円

となりますね。

この110万円が投資家が得られた利益であり、課税対象になります。税率を20%で計算すると下記のようになります。

110万円×20%=22万円

上記の計算から導き出された納税額は22万円ということになります。

もし損益通算ができなかった場合、B社C社は利益がありませんから課税対象にはならず、利益のあったA社の分だけで納税することになります。そのときは200万円の20%ですので、納税額は実に40万円にもなります。つまり、損益通算ができることで、18万円も節税できたことになるわけです。

NISA口座も使った場合

A社:200万円の利益

B社:50万円の損失

C社(NISA):40万円の損失

A社:200万円の利益

B社:50万円の損失

C社(NISA):40万円の損失

次のケースでは一般口座に加えてNISA口座でも資産運用をした場合です。C社の損益は非課税ですし、損益通算もできませんから、課税対象となるのは、

200万円+(-50万円)=150万円

ということで、150万円になります。20%の税率で見ると納税額は30万円になります。

最初の例と実質的に得られている損益は同じにも関わらず、この組み合わせでは8万円も多い30万円を税金として納めなければならなくなります。

仮にNISA口座でマイナスではなく、ちゃんと利益が出たとしても、この分は非課税対象ですので、結局納めるべき税金額は同じままです。

NISA口座だけを使った場合

A銘柄(NISA):200万円の利益

B銘柄(NISA):50万円の損失

C銘柄(NISA):40万円の損失

A銘柄(NISA):200万円の利益

B銘柄(NISA):50万円の損失

C銘柄(NISA):40万円の損失

この場合においては、NISAは投資家ひとりにつき1口座のみですので、数社で複数の口座保有はできませんから、口座ではなく銘柄になります。

そして、年間投資額の合計が120万円までですので、その中で得られた利益はすべて非課税です。

ですので、最初の例と同じ利益を得ながら、このパターンでは納税額はゼロ円。しかも、すべてで利益を得られたとしても非課税になります。

もちろん、年間投資額が120万円を超えてしまったら、それは2つ目の参考例のように、120万円分の投資分まで非課税で、それ以外では通常の税率がかかってきます。

NISAでも運用差損が出ることもあるが、その場合でも損失繰越はできない

NISA口座のデメリットの中で大きなものは損益通算ができないことですが、損失繰越もNISAではできないようになっています。

株式などの運用では万が一大きな損失を出しても、翌年以降の確定申告などでその分をさらに繰り越して損益通算をすることができます。

ですが、NISAではそれは認められておらず、万が一運用に失敗して損失が出たとしても、次の年にその損害を繰り越して損益通算をすることはできません。

ここではそんなNISAにおける損失繰越についても見てみましょう。

資産がマイナスになっていても投資枠になんら影響なく繰越ができない

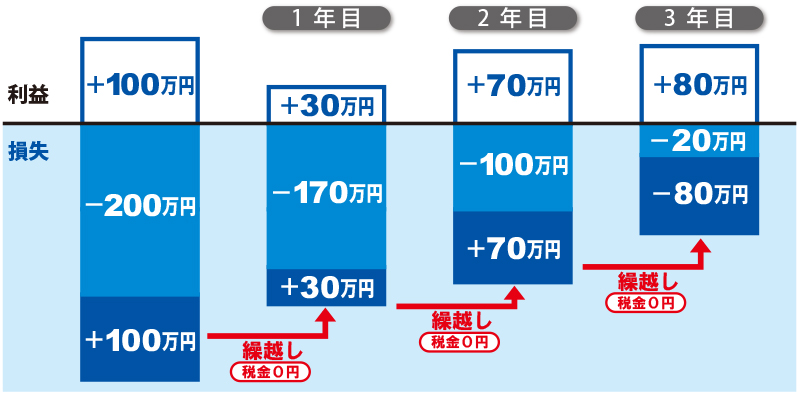

まず損失繰り越しとは、株式投資などの一般口座や特定口座で認められている3年間の繰越控除のことです。

例えばAという銘柄で100万円の利益が出たものの、Bという銘柄で300万円の損失が出たとします。

損益通算するとマイナス200万円で、この年は納税する必要はありません。そして、マイナス200万円を翌年に持ち越し、次の確定申告のときの税金計算で200万円の損失をもって再度損益通算をするということです。

この損失があまりにも大きければ、3年までは利益を相殺していくことができ、納税の負担が軽減されるメリットがあります。

しかし、NISA口座ではそれはできません。

まず、非課税の対象となるのは年間120万円までの投資分です。

120万円までであればいくつもの銘柄に分散投資することができます。

ただし、その範囲内で保有した資産を売却し新たな資産を買うというスイッチングを行いたいときも投資可能額の枠は戻りません。

例えば20万円分投資し、そのポジションを売却しても20万円分の枠が戻ってくるわけではありません。

ですので、損失を繰り越すことによって翌年の非課税対象枠である120万円が増えるわけでもありません。前年にどれだけ損失が出ても毎年最大で120万円までしか投資を進めることができないのです。

ですので、損失を繰り越すことによって翌年の非課税対象枠である120万円が増えるわけでもありません。前年にどれだけ損失が出ても毎年最大で120万円までしか投資を進めることができないのです。

すでに保有している株式や投資信託はNISA口座に移せない

すでに何かしらの資産運用をしている投資家の中にもこれからNISA口座で運用をしようという人もいるかと思います。

イメージとしては今ある資産をNISA口座で運用すれば非課税措置を受けられるのではないかという考えもあることでしょう。

ところが、ここにもNISAの大きなデメリットが立ちはだかります。

それはすでに保有している株式や投資信託などは、仮にNISAの非課税措置の対象金融商品であったとしても、課税対象にはなりません。なぜなら別の口座にある資産をNISA口座に移すことができないからです。

あくまでも新しく開設したNISA口座にて新しく始める資産運用のみが非課税対象になるので、すでに投資を始めている人は別にNISA口座でも運用をしていかなければなりません。

この点は口座を複数持つことになりますので、管理の面でもデメリットは大きくなります。

それではこのデメリットに関してもここで詳しく見ていくことにしましょう。

NISAで非課税になるのは定められた対象金融商品のみで運用した場合

NISA口座で非課税の対象になる商品は決まっています。それは下記のものです。

NISA口座で非課税対象になる金融商品

- 株式投資信託

- 国内株

- 外国株

- 国内ETF

- 外国ETF

- 上場投資証券(ETN)

- 国内REIT(J-REIT)

- 海外REIT

- 新株予約権付社債(ワラント債)

NISA口座はひとりにつき1口座しか開設できませんが、金融庁がこの制度を実施していると言っても、実際に口座開設をするのはNISAを扱っている証券会社各社です。

そして、購入できる商品は上記が認められているものの、証券会社で取り揃えている種類はそれぞれで違います。

すでに投資を進めている人であればわかるかと思いますが、上記の商品はNISA口座でなくても一般的な取引口座でも扱っている商品です。

ですので、NISA口座開設以前にすでにこれらの投資商品で資産運用をしている人もいることでしょう。

NISA対象商品でもNISA口座に移管することは許されていない!

ところが、すでにこういった商品で運用している人が、新たに開設したNISA口座にこれらの資産を移管しようと思ってもそれはできません。

NISAでは新たに開設をしたNISA口座で新規購入した商品が非課税対象になるのです。

もしすでにある商品を非課税対象にしたい場合は、いったん非課税対象にしたい保有資産を売却し、同じものをNISAで購入するしかありません。

ただ、その一時的な売却時に差益が出ていれば、それは課税対象になるので注意してください。

逆に、NISA口座から一般口座などに移管することは問題ありません。

元々非課税枠の120万円分を超えたときや、NISAの非課税期間の5年間を過ぎれば一般の課税口座に自動的に移管され、課税対象になります。

ただし、対象商品をNISA口座で保有している場合

例え資産価値が120万円を超えていても、決済せずにそのまま翌年の非課税枠に移管(ロールオーバー)することは可能です。

例え資産価値が120万円を超えていても、決済せずにそのまま翌年の非課税枠に移管(ロールオーバー)することは可能です。

NISA口座では課税対象にならないため購入できない金融商品がある

NISAは日本語では少額投資非課税制度ではありますが、あくまでも対象商品での運用でしか非課税にはなりません。

前章で紹介した対象商品のみが現在NISAで非課税になるわけで、逆に言えばそれ以外の金融商品はNISAでは買えないということになります。

ですので、せっかくの資金を有効に資産運用に利用するために、NISA口座で購入できない金融商品には間違っても手を出さないようにするべきです。

もちろん、NISAを扱う各証券会社自体がそういった金融商品は扱っていないはずですので、NISA口座で投資しようがないのも事実ですが。

いずれにしても、すべての投資商品において非課税になるわけではないので、投資方針として非課税にならない商品を中心に資産運用をしたい投資家にはNISAにおけるデメリットになります。

NISAの非課税対象にならない金融商品の一覧はこちらをチェック

ここではNISA口座で非課税にならない金融商品を紹介します。

NISA口座で非課税対象にならない金融商品

- 預貯金

- 非上場株式

- 債券

- 公社債投資信託

- MMF(マネー・マネージメント・ファンド)

- MRF(マネー・リザーブ・ファンド)

- eワラント

- 上場株価指数先物

- 外国為替証拠金取引(FX)

- 金・プラチナ

など対象にならない事情は各商品で違ったりしますが、例えば投資信託で言うと、株式型は基準額が1万円を下回っても分配金が出ますが、公社債型やMMFは分配金が出ないことなどが理由に挙げられます。

これらの商品はリスクも大きく、FXなどでは短期売買に向いているような商品もNISA向きではないからか、非課税対象にはなっていません。

NISAはせっかくの非課税制度ですので、その恩恵は100%しっかりと受けたいものです。

これらの商品は証券会社も用意していませんから、間違っても運用することはないとは思います。ですが、一応、事前に投資方針を検討する際にはこれらの金融商品は除外して考えるようにしましょう。

気をつけたいのは配当金に関してはNISA口座で課税される場合があること

非課税制度のNISAを利用し、かつNISAで認められる非課税対象商品で資産運用を行ったとしても、その方法次第では課税されることもあります。

正直、NISAはNISA口座を扱う証券会社でしか口座開設できないので、普通の資産運用のように必ずしも気に入った金融機関で運用ができるわけではありません。

また、投資対象も決められていますから、自由度がほかよりも低く、制限があるのも事実です。ですので、NISAを利用する際にはそういった決まり事の範囲内で、非課税枠をめいっぱい利用することが最も効率的な投資方法になります。

その上でNISAの口座で購入した資産に課税されることがないよう、投資家は無闇に資産運用を行うのではなく、ちゃんとルールを把握するべきです。

ここではどういったケースで課税されるのかを詳しく紹介します。

配当金を受け取るのは株式比例配分方式だけだと憶えておこう!

NISAでの資産運用において例え非課税の対象商品であったとしても、配当金の受け取り方法を誤ると課税対象になってしまうので、注意が必要です。

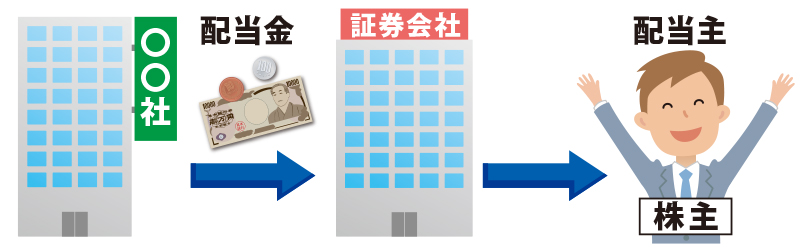

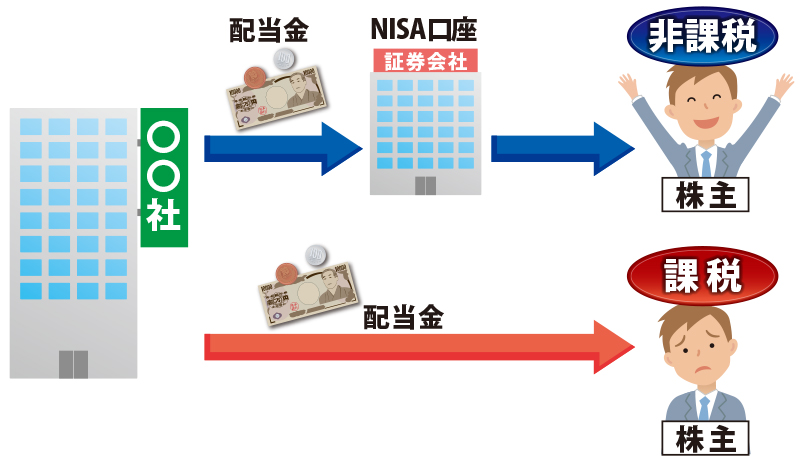

NISAの資産から非課税のまま配当金が受け取れるのは株式比例配分方式だけになります。

株式比例配分方式というのは、株式を発行している企業が配当金を出す際、証券会社を経由して証券口座に振り込み、投資家へ配当金を渡す方法です。

配当金の入金方法はいくつかあり、ほかには配当金領収証方式や登録配当金受領口座方式、個別銘柄指定方式があります。

株式比例配分方式とほかの方式の大きな違いは、株式比例配分方式は証券会社を経由して支払われること、それ以外は証券会社を経由しないという点です。

分配金が証券会社を経由しないということは、NISA口座に入らないということになります。

ですので、配当金が株式比例配分方式以外では課税対象になるのです。

NISAで株式配当金も目的とした資産運用をする場合は必ず株式比例配分方式にしなければなりません。

複数の口座、あるいは証券会社で運用を行う投資家もいますが、基本的には投資家ひとりが選択できる方式はひとつだけですので、ほかの取引においても株式比例配分方式になります。

ちなみに、配当金では特別配当金というのもありますが、こちらはそもそも非課税なので、NISAで運用してもなんのメリットもありません。

また、この配当金は元本を取り崩しながら支払われますから、NISAで運用することには向きません。

最も注意したいのはNISAの運用期間が終了するときの対処

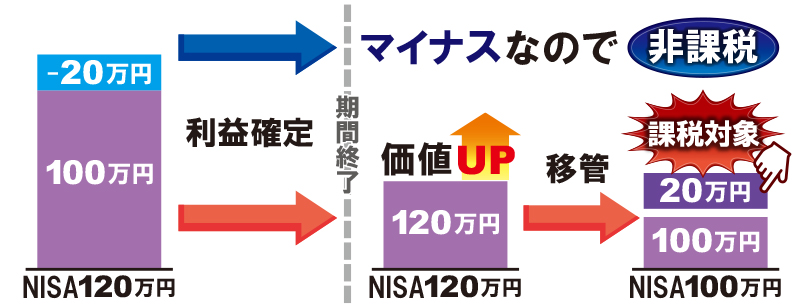

それからNISA最大のデメリットとも言われているのが、NISAの投資期間である最大5年間が終わったときです。

各年度でも資産を一般の課税口座に移すことはできますが、多くの投資家は翌年に保有資産をロールオーバーし、5年間運用を続けて非課税制度の恩恵を受けようとします。

ですが、その最大5年間が終わると投資家は売却か、まだNISA口座を開設できる年度にあれば新たなNISA口座を開設しロールオーバーするか、一般の課税口座に移管するかのいずれかで資産を処分しなければなりません。

このときにも売却益が出ていれば課税対象になってしまいます。

気をつけたいのは課税口座に移管するときです。

課税口座に移管しても、売却して利確するまでは課税されませんが、問題は資産価値がマイナスになっていた場合です。

例えば120万円で購入した金融商品がそれ以上の価値になっていればいいのですが、仮に100万円になっていたとします。課税口座に移管されるときの資産価値も100万円に換算され、それは問題ないのですが、120万円になって売却したとしたら利益は20万円になってしまいます。

要するに、本当は120万円で購入しているので、NISA終了時に100万円で利確しているとマイナスなので税金はかかりません。

ですが、課税口座で120万円になってから利確すると、100万円を投資して20万円の利益が出たと判断されてしまいます。

本来なら120万円で買ったものを120万円で売っているのにも関わらず、20万円は当然課税対象になるので、場合によっては大きな損になります。こういったデメリットもNISAにはあるのです。

NISA口座が利用できるのは5年未満の場合もある

NISAは口座開設の年度から5年間の資産運用に対して、120万円の投資で得られた利益が非課税になるものです。

ですが、NISAはずっと続くものではなく、現状は口座開設ができる期限は決まっていますし、その5年間というのもあくまでも最大で、口座開設時期によっては4年程度にもなってしまいます。

ですので、NISAの口座開設はできるだけ早い方がいいのですが、場合によっては少し待ってから口座開設をした方がいいこともあります。ここではそんなNISAの資産運用に期間に関するデメリットの部分を紹介します。

投資はできるだけ期間が長い方がいいわけですから、できれば最大5年間で運用できるようにしたいところです。

1月と12月にNISA口座開設をしても同じ1年目とカウントされる

NISAで資産運用できる期間は最大で5年間です。一般的な証券口座とは違い、非課税の制度でもあることからNISAは口座開設をした年度を1年目と数えます。

つまり、1月1日に口座開設をした人と、同じ年の12月31日に口座開設をした人は翌年の1月1日から2年目に入るのです。同じ年度でも年始めにNISAを始める場合と、年度末とでは大きな差が出てきます。(現実的にはありえない極端な例です)

また、NISAの口座開設受付は2023年までとされています。

2023年の年末まではNISAの新規口座開設ができ、その後5年間の2027年末までは非課税で資産運用が可能です。

NISAは5年間の運用のあと、保有している資産は売却するか、課税口座移管するか、新たに開設したNISA口座にロールオーバーすることが可能です。

2017年時点ですでにNISA口座を開設している人、新規開設でも2018年中に口座開設をしていれば、あともう一度だけNISAの5年間を利用することが可能です。

ただ、保有していた資産はその後課税口座にて利確したりした際に税金を払うことになるので、最後の締め方はあらかじめ考えておいた方がよさそうです。

デメリットとメリットを比較し、それでもOKならNISAはおすすめ!?

120万円という、あまりハードルの高くない投資において非課税となる画期的な制度であるNISAですが、これまでに見てきたようにデメリットもまた少なくありません。デメリットをまとめてみると、

・損益通算ができない

・損失繰越はできず、翌年の投資枠を新たに使わなければならない

・すでに保有する資産をNISA口座に移せない

・利用できる金融商品と金融機関が限られている

・場合によっては課税されることもある

・開設時期によっては丸々5年間運用できない

・損失繰越はできず、翌年の投資枠を新たに使わなければならない

・すでに保有する資産をNISA口座に移せない

・利用できる金融商品と金融機関が限られている

・場合によっては課税されることもある

・開設時期によっては丸々5年間運用できない

逆に言えば、たったこれだけのデメリットをクリア、あるいは覚悟しておけば非課税の恩恵を受けることができるというわけです。

非課税なのは120万円の利益ではなく、120万円分の投資にで得られる利益に対してですから、少額投資とはいえそのメリットは大きいです。

この世界に投資対象となる金融商品は星の数ほど存在します。

ですが、たったひとつのデメリットもない商品というものは存在しません。どんな投資にもリスクやデメリットはつきものです。ですので、NISAにもいくつかの制限があり、その中で納得して投資を行えば、得られるメリットもまた大きいわけです。

自身の投資方針などを基にメリットとデメリットを比較し、もしメリットの方が大きければNISA口座を始めるべきです。

仮に10年間、非課税の恩恵を受けたければ2018年中には口座開設をしていなければなりません。

特にNISAの非課税期間5年間をすべてまっとうした上で10年間を望むのであれば、2018年1月の頭には口座開設をして資産運用を始めていなければならないのです。もう迷っている時間はありません!

著者情報

オールマイティなトレーダーを目指して日々奮闘中

投資で5000万円貯める事が目標。

基本ビビりなので日々可愛い利益をコツコツ貯めています。