- FinTech(フィンテック)

- ウェルスナビの自動積立って結局どうなの?自動積立”する派”と”しない派”の意見も参考に

当サイトには広告・プロモーションが含まれています。

当サイトでは、複数企業と提携し情報を提供する広告収益モデルで運営しています。 当サイトを経由しサービスや商品のお申込みが発生した場合、各企業から報酬を受け取る場合がございます。実は、ウェルスナビ自動積立の対応銀行は豊富!デメリットも徹底分析してみた

ほったらかしでも資産運用ができると人気のウェルスナビ。

CMなどでも紹介されており、利用者数も着実に増えています。それだけ、資産運用の実績が堅実だということですね。

ウェルスナビはほったらかしで運用をしてくれる他にも、「自動積立」という機能があります。

自動積立は非常に便利な機能なのですが、

「自動積立って手続きが面倒なのでは?」

「そもそも自動積立のメリットは?」

「そもそも自動積立のメリットは?」

といった疑問の声が上がっています。

本記事では、ウェルスナビの自動積立機能の利用方法から、メリットデメリット、そして資産運用をする上でのポイントをご紹介します。

自動積立機能のメリットデメリットを理解して運用成績アップを狙っていきましょう!

ウェルスナビの運用実績はこちらでチェックできます。

目次

ウェルスナビの自動積立とは?

まずはウェルスナビの自動積立機能の概要を知ることから始めましょう。

ここでは手数料や申し込み方法、対応金融機関などの基礎情報をまとめていきます。

自動積立はどんなものか説明

自動積立とは、指定の銀行口座から、あらかじめ設定した金額を毎月自動的に引き落として、ウェルスナビに入金するサービスです。

長期的に追加入金しながらの運用を考えている人にとっては、入金する手間を省くことが出来ます。

また、引き落とし日は「6日、12日、20日、26日、末日」の中から選択することができ、ご自身の給料日などに合わせて、都合の良いタイミングで引き落としの設定をすることができるので安心です。

一度設定しておくだけで、積み立て投資が手軽に始められます。

手数料ってどうなってるの?

ウェルスナビに入金する方法は基本的に3つあります。

- 銀行振込

- クイック入金

- 自動積立

銀行振込については利用する金融機関によっては手数料がかかる場合があります。手数料も金融機関によってまちまちです。

クイック入金は手数料無料ですが、一度の入金金額が3万円以上でないと利用できません。

自動積立は手数料無料で利用できます。しかも、入金金額は1万円からの設定が可能です。

3つの入金方法の中で、手数料でお得なのは、クイック入金か、自動積立であることが分かります。

クイック入金が3万円以上であるのに比べ、じどうつみたては1万円からでも入金可能であり、最もお手軽に利用できる入金方法なのです。

ちなみに、入金後の運用や出金時の手数料などはどれも変わりません。

自動積立を始めるにはどんな手続きが必要か?

自動積立の機能を利用する上で、疑問点として多く上がっているのが手続き方法です。

ウェルスナビの自動積立の申込方法は意外に簡単ですので、確認していきましょう。

簡単5ステップ!申込から設定完了までの流れ

自動積立の申し込みはとても簡単です。

1.メニューの「積立」をクリック。

2.申し込み

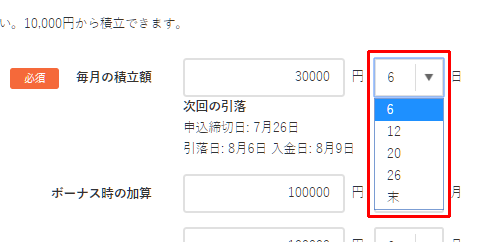

下図のように「自動積立 申し込み」画面に遷移するので、

- 毎月の積立額を入力する(必須)

- ボーナス時の加算を必要あれば2箇所入力する(任意)

- 「申し込む」をクリック

のフォームに積立する金額を入力していきます。

尚、毎月の積立額の引き落とし日は、以下の5パターンから選択できます。

- 6日

- 12日

- 20日

- 26日

- 末日

給料日等にあわせて設定できるのも嬉しいところですね。

次に「続ける」をクリックします。

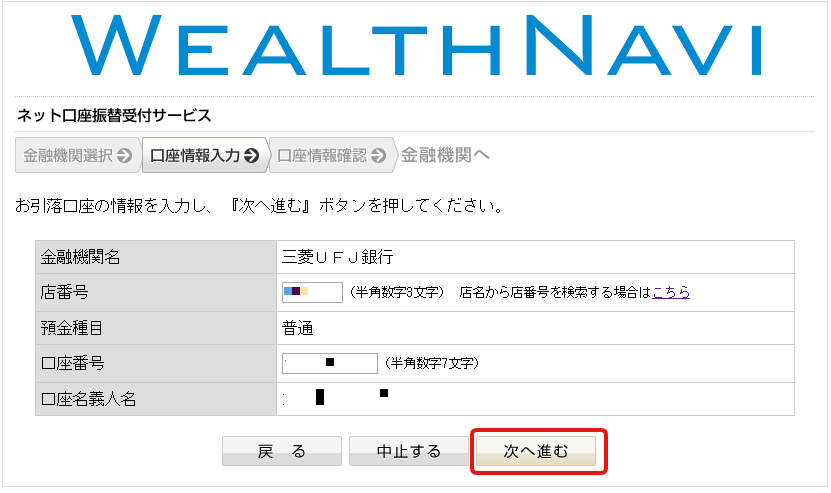

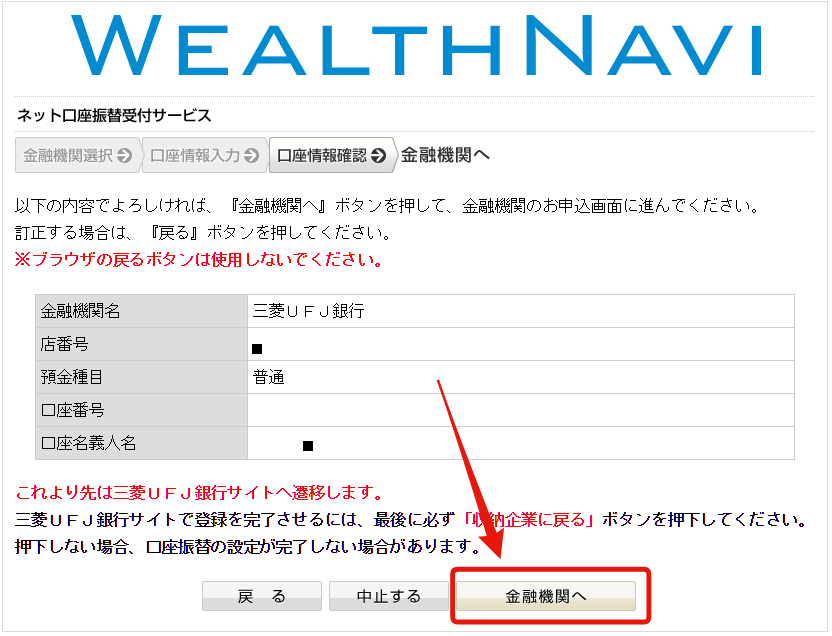

3.引落口座として設定する金融機関を選ぶ

以下の画面に移動するので、引き落とし口座に設定する銀行を選択します。

私は三菱UFJ銀行に設定したいので、入力画面は下のようになります。

口座情報を入力して「次へ進む」をクリック。

確認画面になるので「金融機関へ」をクリック。

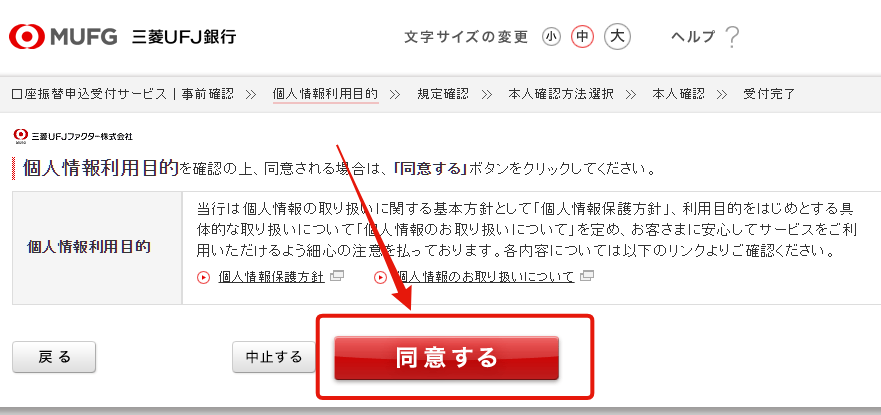

4.金融機関の画面に移動するので、各金融機関のページに沿って手続きを行う

三菱UFJ銀行のサイトへ遷移するので「次へ」をクリックします。

「個人情報利用目的」と「口座振替申込受付サービス規定」を読んで同意します。

5.手続き完了

最後に本人確認をします。本人確認の方法は

- スマホアプリ or ワンタイムパスワード

- 通帳

の2通りです。私はスマホアプリを選択しました。

- 生年月日

- キャッシュカードの暗証番号

- ワンタイムパスワード

の3箇所を入力して「実行」を押します。

以上で手続きが完了します。

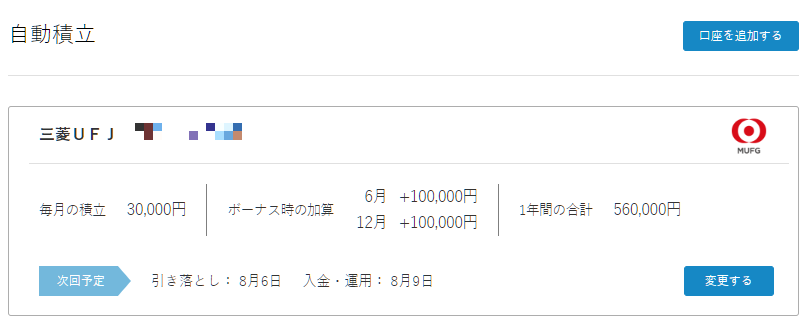

ウェルスナビの公式サイトに戻って「積立」へアクセスし、先ほど設定した引き落とし口座や毎月の積立額が表示されているはずです。

いくらから自動積立できる?

ウェルスナビの自動積立は1万円から設定できます。

ただし、口座残高が2万円程度にならないとETFの買付などの運用が始まりません。

この点がウェルスナビの自動積立の注意点となります。

1万円の積立だと、始めたつきは買付を行わないません。翌月1万円の入金が完了すれば、買付がおこなわれるのです。つまり、毎月1万円ずつだと買付は隔月になってしまうということになります。

もし毎月買付を行いたいのであれば、2万円以上の設定がおすすめです。

対応している金融機関の紹介

ウェルスナビの自動積立に対応している金融機関は多くあります。どの金融機関を使えばいいのか迷ってしまいますよね。

そこで、使いやすい銀行を6行ご紹介します。

- 住信SBIネット銀行

- イオン銀行

- ジャパンネット銀行

- ソニー銀行

- 楽天銀行

- セブン銀行

ネット銀行ばかりのご紹介になってしまいましたが、もちろん地銀や信金にも多く対応しています。

ネット銀行は利便性や、手数料の安さで人気ですし、まだお持ちでない場合は口座を作っておいて損はありません。

ウェルスナビの自動積立は利用するべき!?

では、実際に自動積立機能を利用すべきかを検討していきましょう。

メリットとデメリット、実際にSNSに投稿された口コミもご紹介します。

メリット1:為替レート、相場を気にする必要がない

積立投資の1番のメリットはやはり価格変動リスクが軽減される事です。

ウェルスナビの自動積立では基本的に毎月同じ額を積立てていく事になります。

この方法は「ドルコスト平均法」と呼ばれ、平均購入価格を低く抑える効果があるのです。そのため、長期投資を行う上で有効な手法であるとされ、多くの投資家が利用しています。

ウェルスナビではドル建ての運用が行われるため、為替相場の影響を受けることもあるでしょう。しかし、自動積立を行うことで、ドルコスト平均法により為替リスクが軽減されます。

メリット2:エントリーや決済のタイミングに悩まない

ウェルスナビで運用を行う人の多くは、ほったらかしで投資が出来る事をメリットに感じているはずです。しかし、いざ自分のお金を運用し始めると、注文のタイミングが気になってヤキモキしてしまいますよね。

そこで割り切って毎月同じ日に入金する設定をしてしまえば、タイミングを気にせず運用を行うことが出来ます。

メリット3:時間が有意義に使える

自動入金は、1度設定してしまえば後は何もしなくてもOKです。まさにほったらかしで資産運用が行われていきます。

上述のとおり、ドルコスト平均法でリスクも軽減されるので投資に使う時間が少なくなり、のんびりと運用実績を確認するだけとなります。

知っておきたいウェルスナビの自動積立のデメリット

自動積立のデメリットを考えていきましょう。デメリットとメリットをよく理解することでより効率的で、リスクを抑えた投資が可能になります。

ウェルスナビの自動積立特有のデメリットを1つと、自動積立全般に言えるデメリットを2つご紹介しますね。

デメリット1:反映に時間がかかる

ウェルスナビでは入金してから反映されるまでにタイムラグがあります。入金、つまり自動引き落とし日から口座に反映されるまでに時間がかかってしまうのです。

投資において、時間は大切な要素ですから、大きなデメリットになってしまうでしょう。

しかし、このデメリットは徐々に改善されててきています。

以前は入金から8営業日後に反映されていたものが2018年7月現在では3営業日後に反映されるようになりました。

デメリット2:長期投資を行わないと効果は発揮されない

積立投資の強みはなんといっても、ドルコスト平均法による平均購入価格の抑制です。

この強みが発揮されるにはある程度の期間が必要であり、長期投資でないとそもそも意味がありません。

短期で利益を出したい場合には、積み立て投資は向いていないと考えていいでしょう。

デメリット3:長い目で見て上昇する金融商品に投資する必要がある

先ほども述べた通り、積立投資は長期投資が大前提です。

いくらドルコスト平均法で平均購入価格を抑えても、金融商品自体の価格が下がり続けてしまうとどうにもなりません。

ウェルスナビの運用成績は現在までは堅調と言えますが、未来を保証するものではなく、商品選びは重要です。

世間の意見はどう?

ここで実際にSNSに投稿された口コミを見ておきます。

論より、証拠といいますし、実際に利用している人の意見は大変参考になります。

それでは、使った方が良い派と使わない派の両方の意見を見ていきましょう。

使った方がいい派

使った方が良い派の投稿は、自分が実際やってみて良かったという経験的な口コミが多いようです。

ウェルスナビでの自動積立投資ほんとにいいのである程度貯金ある人にはオススメしたいんだけど、投資って興味ない人からしたら怪しい話にしか思えないようだからわざわざ周りに教えることはしないかな

— LEB (@kknt7) July 11, 2018

1万ちょいマイナスだったウェルスナビが+3000円まで戻ってきた!

長期目線の積立投資は精神的に楽でいいなー#投資

— かしぱん@副業ブログ (@kashipan_blog) April 11, 2018

https://twitter.com/_akkin_nara/statuses/905700718069170176

ウェルスナビの自動積立は、最初の設定が終わると本当に何もやらなくて良くなるので、精神的にも時間的にも楽であることを実感しているといったところでしょうか。

使わない派

では使わない派の意見はどうでしょうか?

【ウェルスナビ】自動積立を解約しました。引き落としから購入までのタイムラグ解消のため、銀行の自動振込に切り替えます(`・д´・ )ゞ#ロボアド #ウェルスナビ #WealthNavi #米国株 #ETF #ウェルスナビ手数料下げて pic.twitter.com/AREq83NJrq

— MoneyMonkey@半農半料理人 (@moneyellow) May 16, 2018

キャンペーンに釣られて3回積立して思ったのは、やっぱり自動積立は自分には合ってないなということ。

ウェルスナビを見る暇が全くないなら放っといても自動で積立てくれるのは助かるけど、日々チェックしてしまう私としては、引き落としから買付までのタイムラグがありすぎてやきもきしてしまう。— sunny (@ray1113ray) December 4, 2017

使わない派の最も多い理由は、やはり引落から入金までのタイムラグです。

徐々に改善されてはいるものの、まだ3営業日のタイムラグがあります。銀行口座から引き落とされたのに、ウェルスナビに入金されていない状況を我慢できないという気持ちは理解できます。

#WealthNavi

自動積立を解除してきましたー。毎月の入金上限額をさだめて、スポット入金していきます。相場が下がったとき。

こうなったらトランプさんにお付き合いします。投資方針がコロコロ変わってる…

— おさむし (@osamushi_re) July 10, 2018

少数派ではありますが、積立ではなく価格の下がった時に入金して、運用パフォーマンスを上げた方が良いという人もいますね。

自分の相場観に自信のある人は、そういった方法でも利益を上げることができるのでしょうね。

しかし、長期的に見ればドルコスト平均法のパフォーマンスを上回るのはなかなか難しいのではないでしょうか。

個人的な意見では…

ここで個人的な意見を書かせてもらいますと、筆者自身はウェルスナビの自動積立に賛成派です。

理由は大きく2つ。

- 堅調なウェルスナビの運用実績

- ウェルスナビと積立投資の相性

ウェルスナビ自体は現在まで堅調な運用実績を出していて、長期の投資対象として十分な魅力があります。

そのウェルスナビの弱点と言えるのが価格変動リスクと為替リスクです。これらのリスクを軽減できるのが積立によるドルコスト平均法であり、非常に相性の良い運用方法だと考えます。

ウェルスナビ自動積立のキャンペーン

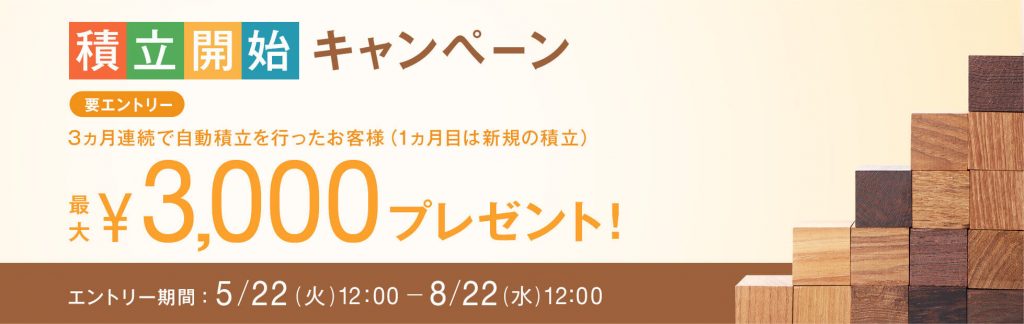

これからウェルスナビで自動積立をしてみようか悩んでいるひとは、現在実施中のキャンペーンをチェックするのがおすすめです。

どうせ始めるのならば少しでもお得な時に始めたいものですよね。

2018年7月現在では3,000円が貰える自動積立キャンペーンが実施されています。

ウェルスナビの自動積立に興味が湧いてきた方は、こちらも1度チェックしてみてください。

まとめ

ウェルスナビの自動積立機能について、手数料や設定方法、メリット・デメリットについて見てきました。

自動積立についておさらいしておくと、

- 手数料が無料

- 簡単な手続きでほったらかし運用が可能(月々2万円以上がおすすめ)

- 運用成績の向上が期待できる

という3つの特徴があります。

手数料無料で簡単に利用開始でき、完全なほったらかし投資が可能になります。

さらに、ドルコスト平均法により、運用成績の向上も期待できるため、非常に有用な機能です。

「とにかく資産運用の成績を上げたい」

「売買にかける時間を節約したい」

そんな人は、この記事を参考に自動積立機能を設定し、精神的にも、時間的にも余裕をもって資産運用をしてみてください。

著者情報