- FinTech(フィンテック)

- ウェルスナビのリスク許容度ってなに?おすすめは何レベル?

当サイトには広告・プロモーションが含まれています。

当サイトでは、複数企業と提携し情報を提供する広告収益モデルで運営しています。 当サイトを経由しサービスや商品のお申込みが発生した場合、各企業から報酬を受け取る場合がございます。ウェルスナビのリスク許容度は変更可能なのか?レベル別に比較もしてみた

ウェルスナビで資産運用していると、リスク許容度によって成績に違いがあることに気づきます。

「リスク許容度って何が違うの?」

「どのリスク許容度を選ぶのが良い?」

と気になっている方もいらっしゃるでしょう。

そんな方のために本記事ではウェルスナビの資産運用におけるリスク許容度の意味や診断、各許容度ごとのシミュレーション比較、選び方などについてまとめました。

これからウェルスナビを始める方も、すでに資産運用している方も、この記事を読むことであなたにとって最適なリスク許容度を見つけられます。

ウェルスナビのリスク許容度ってなに?

ウェルスナビのリスク許容度の概要について紹介していきます。ポイントは次の2点です。

- なぜ決める必要があるのか

- リスク許容診断

それぞれ詳しい内容を見ていきましょう。

なぜ許容度を決める必要があるのか?

投資を行うにあたってリスクはつきものです。そしてリスクの高い投資先ほどリターンが大きくなります。

資産運用目的で利用しているわけなので、当然資産が増えるように運用されていますが、必ずしも増え続けるとは限りません。場合によっては元本割れすることも。

例えば100万円を投資下後に90万円まで減ってしまうなど資産が目減りした場合、リスク許容度の判断としては以下2つが考えられます。

【ケース1】「10万円も減った!このままでは生活に支障をきたしてしまう!」という方

=リスク許容度を超えてしまっている

できうる限り資産を減らさない投資方針を選ばざるを得ず、必然的にリスク許容度は低くなる。

=リスク許容度を超えてしまっている

できうる限り資産を減らさない投資方針を選ばざるを得ず、必然的にリスク許容度は低くなる。

【ケース2】「10万円くらいならまだまだ平気」という方

=リスク許容度の範囲内に収まっている

より高いリスク許容度を選択できます。

=リスク許容度の範囲内に収まっている

より高いリスク許容度を選択できます。

収入や資産の多い人は「お金の体力」が高いため、リスク許容度の高いプランを選びやすいです。

しかし一方で、収入や資産の少ない人はリスク許容度の低いプランになりがち。

誰だってお金が減るのは嫌ですが、ウェルスナビは中長期の投資を行うサービス。

一時的に資産が減ってしまっても、長期的に増やすための「お金の体力」があれば、引き続き投資し続け、プラスを目指せます。

このように、利用者によって投資状況は異なります。それぞれにベターな投資結果をもたらせるように「リスク許容度」を5段階で設定し、決定しているというわけです。

リスク許容診断

リスク許容度は公式サイトにある「リスク許容診断」で簡単に診断できます。もちろん必ずしも診断結果を選択する必要はありません。

しかし今の自分に合っているリスク許容度を知る手っ取り早い方法なので利用を推奨します。

診断画面を見ると「最短1分・全6問」と記載されています。

6つの質問に回答するだけで、リスク許容度が診断できるので時間のない方でもすぐに実践できますね。

質問の1つに「おおよその年収」があります。収入によって継続的な投資に違いが出てくるのでかなり重要なポイントとなるでしょう。

年収が高いほど、投資に回せる資金が多いと考えることができ、リスク許容度が高く診断されます。

何を目的に資産運用をするのかも重要ですよね。

短期的に増やしたい→リスク許容度:高

退職金をじっくり→リスク許容度:低

退職金をじっくり→リスク許容度:低

例えば退職金など、まとまったお金は将来のために超長期的に運用したいと考えるのが普通です。それならリスクが少なく、より不確定性の低い投資を行うのがベター。

リスク許容度のおすすめ

次はどのリスク許容度を選ぶべきなのかについて考えてみましょう。

ウェルスナビのリスク許容度は全5段階となっており、すべて実績が公開されています。

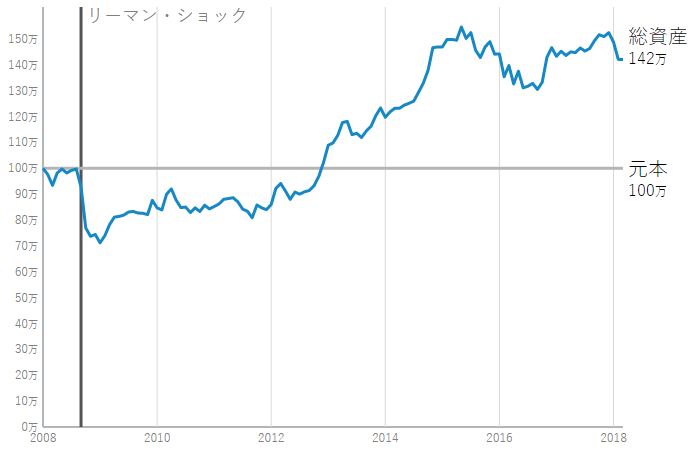

ここでは2008年に100万円を入金し、2018年まで運用した場合のシミュレーション結果をもとに、各リスク許容度の比較をしながらベストなものを考えていきましょう。

おすすめのリスク許容度ってあるの?

2018年時点のシミュレーション結果では「リスク許容度4」が最も良い成績を残しています。

とはいえ、この結果はあくまでも2018年時点。これから先、どのリスク許容度がより良い成績を残せるかは判断できません。

プロの投資家、経済の専門家でも的中させるのは不可能。

ただ、いずれのリスク許容度も「リーマンショック」という世界歴代最悪クラスの状況から見事に回復しているのは注目すべきポイントです。

ウェルスナビがいかに中長期投資に優れた資産運用方法であるかを実感させられます。

リスク許容度の比較

ここからは各リスク許容度の比較をしていきましょう。

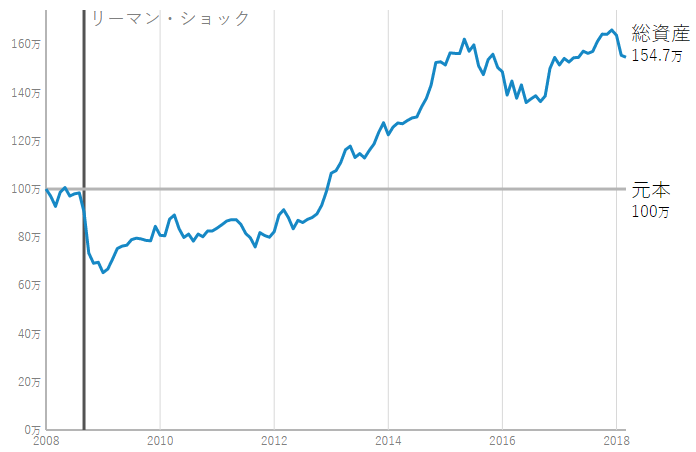

リスク許容度1

2008年~2018年時点で+42%の運用実績を残しています。

最もリスクの低いリスク許容度でさえこの実績!リーマンショック時点で-30%程度に収まっているのも注目すべきポイントでしょう。

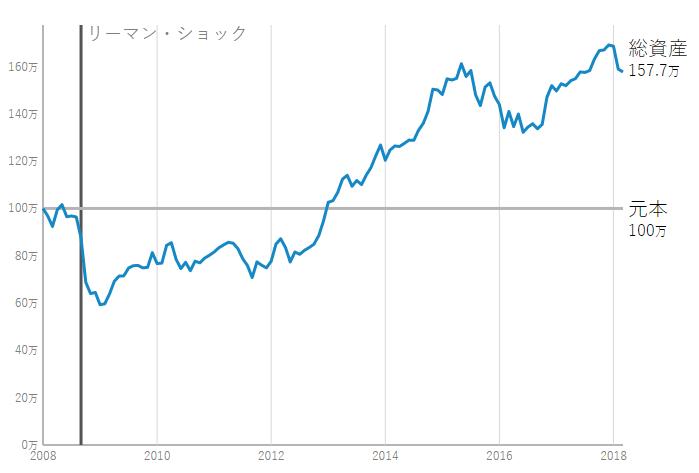

リスク許容度2

2018年時点で+54.7%の実績を残しています。

リスク許容度1と比べて+12.7%と随分と開きが出てきました。

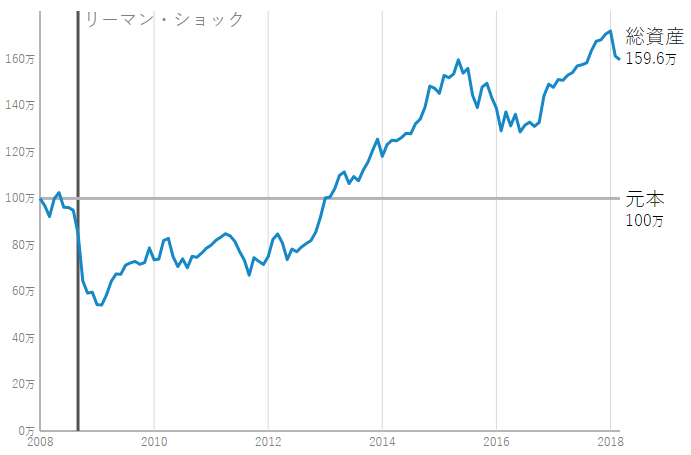

リスク許容度3

総資産は+57.7%の実績。

リスク許容度2よりもさらに3.0%の利益を出しています。

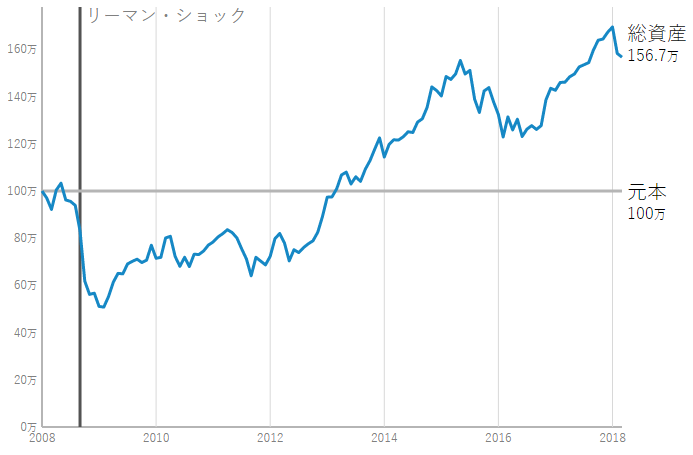

リスク許容度4

5つのリスク許容度の中でも+59.6%と最も成績が良いです。

非常に優秀と言わざるを得ません。比較的リスクの高い投資なのでリーマンショック時は-45%ほど。

それでもこの程度で済んでいる、という見方が強いでしょう。

リスク許容度5

最もリスクのある投資を行いますが、結果は+56.7%。

リスク許容度4と比べて2.9%の開きが出ています。リーマンショック時はほぼ-50%とそれなりのシミュレーション結果となっています。

あとからリスク許容度の変更は可能か?

ウェルスナビは意外なほど簡単にリスク許容度を変更できます。

そこでここからはリスク許容度の変更方法を分かりやすく1つずつ解説していきましょう。

変更方法

リスク許容度の変更は次の5ステップで行います。

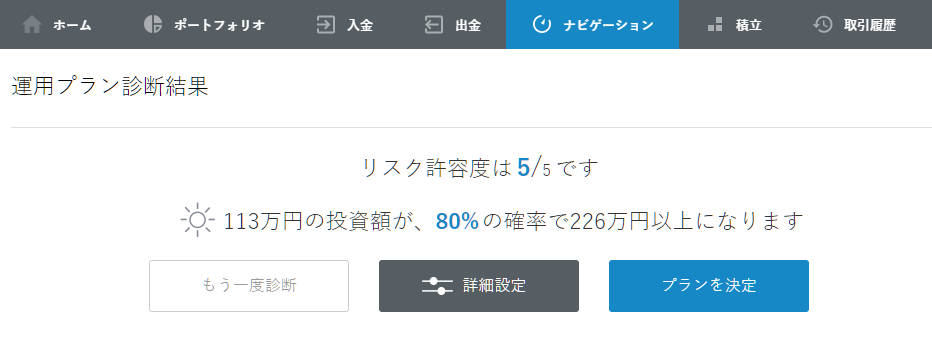

運用プランの変更は管理画面のメニュー「ナビゲーション」から変更できます。

運用プラン診断結果画面に遷移し、現在の運用プランが表示されます。

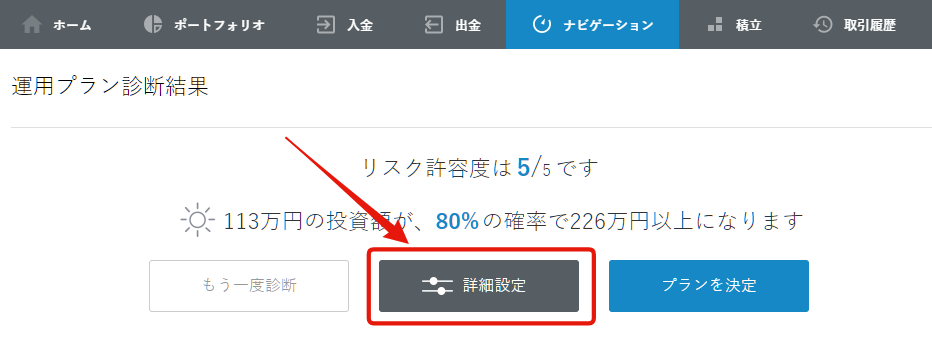

「詳細設定」を押すことでプランを変更できます。

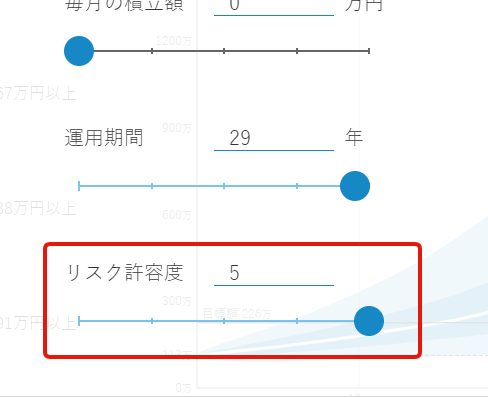

下図のような画面がポップアップで表示されるので、リスク許容度を任意の数値に変更します。

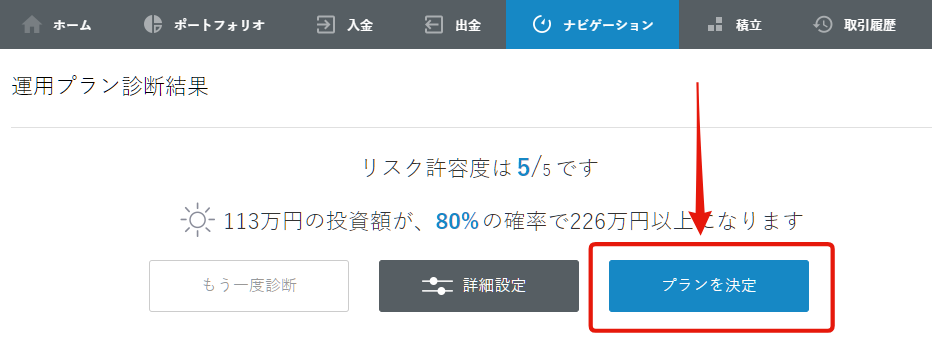

「プランを決定」ボタンを押して変更が完了します。

相場に応じてリスク許容度の変更をした方がいいのか?

一概には言えませんが、基本的にはリスク許容診断の結果に合わせる方が良いです。

各自の状況に合わせた診断結果なので、これがベターでしょう。

今回紹介したように、実績だけを見れば「リスク許容度4が優秀!」と考えられがちですが、これから先どのように転がるかは誰にも予想できません。

見様によっては「最もリスクが低い、リスク許容度1でも十分すぎるほど良い成績を残せている」と捉えられますよね。

ウェルスナビは長期的な資産運用に向けた投資をしているので、コロコロとリスク許容度を変更してしまうと、かえってパフォーマンスを落としかねません。

変えるにしても、ある程度の期間は運用し続けることを念頭においてください。

まとめ

ウェルスナビのリスク許容度の概要と許容度別の比較、変更方法を紹介しました。

要点をまとめると…

- リスク許容度は収入や資産運用目的によって決められる

- リスク許容診断でパパっと最適な許容度をシミュレーションできる

- 任意でリスク許容度を変更できる

以上の3点が挙げられます。

ウェルスナビを使って「どのような資産運用を行っていくのか」を決める大事なポイントですね。

これから始める方はもちろん、すでに資産運用を開始している人も、まずは現在のリスク許容度を確認して、改めてリスク診断を行ってみてください。

これからのウェルスナビをもっとうまく運用できるようになるでしょう。

著者情報

オールマイティなトレーダーを目指して日々奮闘中

投資で5000万円貯める事が目標。

基本ビビりなので日々可愛い利益をコツコツ貯めています。