- FinTech(フィンテック)

- ウェルスナビのデメリット5つ&想定されるリスクを資産運用中の私が教えます

当サイトには広告・プロモーションが含まれています。

当サイトでは、複数企業と提携し情報を提供する広告収益モデルで運営しています。 当サイトを経由しサービスや商品のお申込みが発生した場合、各企業から報酬を受け取る場合がございます。ウェルスナビのメリット・デメリットとは?あえて辛口で診断!!

近年人気の高まっているロボアドバイザーサービスの先駆け「ウェルスナビ」。

「興味はあるけど、なんとなく怖い・・・」

「自分の時間を使わずに投資を行いたい。」

「自分の時間を使わずに投資を行いたい。」

気になっていても実際に始めるのは二の足を踏んでいる。

今回はそんな方のために、あえて辛口にウェルスナビのメリット・デメリットをまとめました。

この記事を最後まで読めば、ウェルスナビで気をつけておくべき事がはっきりするので是非参考にしてください。

ウェルスナビのデメリット5つ

さっそくウェルスナビのシステム的なデメリットから紹介します。

ウェルスナビで運用を行うなら、次の5つに注意が必要です。

- 最低10万円の自己資金が必要

- 投資信託より手数料が高め

- 短期的には稼げない

- 申込方法が3種類あって複雑

- NISA口座には対応していない

では、上記のデメリットを具体的に見ていきましょう。

1. 最低10万円の自己資金が必要

現在ウェルスナビを始めるには、最低10万円からとなっています。

ものすごく敷居が高いということはないのですが、いつでも気軽に用意できる金額でもないと言ったところでしょうか。

まずは自己資金を10万円用意するというのが、最初のハードルです。

ただし最低投資金額については、人気の高まりと共に徐々に下がってきています。

サービス開始当初は100万からだったものが、現在では10分の1になっていることを考えれば今後さらに下がる可能性はあります。

2. 投資信託より手数料が高め

ウェルスナビの手数料体系は以下のように非常にシンプルで分かり易くなっています。

▼3000万円までの手数料:1.0%

▼3000万円を超える部分の手数料:0.5%

▼3000万円を超える部分の手数料:0.5%

資産運用額と実際にかかる手数料の実例をまとめてみました。

例1)100万円で運用している人の年間手数料

100万円×1.0%=1万円

例2)5,000万円で運用している人の手数料

3,000万円×1.0%=30万円

2,000万円×0.5%=10万円

30万円+10万円=40万円

100万円×1.0%=1万円

例2)5,000万円で運用している人の手数料

3,000万円×1.0%=30万円

2,000万円×0.5%=10万円

30万円+10万円=40万円

とはいえ、運用資金が3000万円を超える人はごく少数なので、「預かり資産の1%」が手数料であると考えて問題ないでしょう。

そこで気になってくるのが、

「この手数料を投資信託の信託報酬と比較すると高いのではないか?」

という声です。

それらの商品と単純に比較をするとウェルスナビの手数料は高く感じるかもしれません。

バランスファンドには手数料の安い商品がたくさんある

投資信託とウェルスナビの手数料比較についてはもう少し詳しく見ておきましょう。

投資信託は様々な種類がありますが、ここではウェルスナビと比較されることの多いバランスファンド※について考えます。

※バランスファンドとは、複数の投資先へバランスよく投資し、リスク分散の効果を得るのが狙いの投資信託のこと。

投資信託は数多くあるので一緒くたに語る事はできないのですが、バランスファンドの一つであるノーロードファンドであれば信託報酬が0.1%を下回るような低コストのものが多くあります。

高収益を狙うタイプのバランスファンドには信託報酬が3%を超えるものもあり、単純な数字だけの比較だと、

「ウェルスナビの手数料は低いとは言えないけど高すぎる事もない」

という評価になります。

ウェルスナビの手数料が少し高い理由

それでもウェルスナビが人気であるのは、コストの中身に理由があります。

詳しくは後述しますが、ウェルスナビには、投資信託には無い「自動リバランス」と「DeTAX機能」がついています。

- リバランスを行うことで長期的なパフォーマンスを向上させる

- DeTAX機能により税金の最適化を行う、税金支払額を抑える

と、手数料が少し高いのは、少しでも利益を上げるための高度な機能が実装されているからと言えます。

「商品選定から損益確定まで、取引にかかる全ての作業を自分で行ってでも手数料を安くしたい。」という人

⇒自分で投資する。

「手数料は少し高くていいから投資行為のすべてを丸投げしたい。」という人

⇒ウェルスナビを利用する。

⇒自分で投資する。

「手数料は少し高くていいから投資行為のすべてを丸投げしたい。」という人

⇒ウェルスナビを利用する。

というような考え方でウェルスナビを利用するかどうかの判断をすればよいでしょう。

「長期・分散・積立」の方針に沿った運用をするのであれば、自分でやるよりも相当な手間を省けます。

こちらのウェルスナビの手数料は高い?利益だけ賄える?という記事でも詳しく解説しているので参考にしてみて下さい。

搭載されている機能を考慮すると、1%の手数料は高くないと言えます。

3. 短期的には稼げない

投資の王道は「長期・積立・分散」と言われています。

ウェルスナビはこの王道に沿った運用スタイルであるので、短期的に大きなパフォーマンスを期待するものではありません。

当たり前のことですが、短期間ではマイナスになることもあります。

ウェルスナビでは、「1週間で3倍になった!」と言うような刺激的な事はまず起こりません。

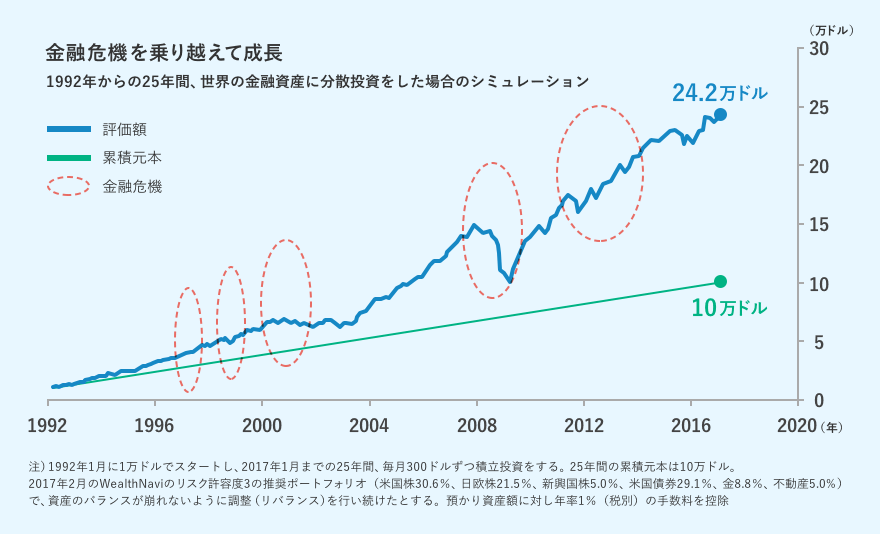

ここ10年で見ても

- リーマンショック

- ギリシャ危機

- スイスフランショック

- チャイナショック

など株式市場の暴落局面がいくつも起こりました。

その都度、大きな損失を出して退場していったトレーダーが多くいます。

しかし、金融危機の後を見てみると、どの場面であってもしっかりと回復して、さらに成長している事がわかります。

長期的に分散投資を行えれば、金融危機さえも乗り越えて、中長期的には資産は右肩上がりに増えていくのです。

ここがポイント

- 短期的なパフォーマンスを求めている人にウェルスナビはお勧めできない

- 長期的にじっくりと資産を増やすことを目指す人にとっては、非常に便利なサービス

4. 申込み方法が3種類あって複雑

ウェルスナビには下のように3種類の申込み方法があります。

- ウェルスナビ公式サイト

- ウェルスナビ for SBI証券

- ウェルスナビ for 住信SBIネット銀行

迷ってしまいますが、どこから申し込んでも運用方法は変わりません。

ただし、付随するサービスに微妙に差があります。

それぞれの特徴を見てみると…

- ウェルスナビ公式サイトの特徴

- ・長期手数料割引があるので、最大0.9%まで手数料が下がってお得

- ・ウェルスナビに特化されたサイトなので使いやすい

- ウェルスナビ for SBI証券の特徴

- ・SBI証券経由だと「GAIAコンサルティングサービス」がつく

- ・専門家に相談したい人、SBI証券に口座を持っていて一刻も早くウェルスナビを始めたい人はこの方法が良い

- ウェルスナビ for 住信SBIネット銀行の特徴

- ・住信SBIネット銀行経由は特に付随サービスも無く、あまりメリットを感じない。

- ・口座を持っている人は申し込みの手間が少し減る程度。

一番のお勧めはやはり公式サイトからの申し込みです。

長期間利用するほど手数料が割引されて、ウェルスナビを利用する目的で特化されているので何よりも使いやすいです。

私も公式サイトでウェルスナビを利用しています。

5. NISA口座には対応していない

現在ウェルスナビはNISAの対象ではありません。他社のロボアドバイザーも全てNISAには対応していません。

今後対象になる可能性が無いわけではないですが、システム的にあまりNISA制度と相性が良いとは思えないので期待しない方が良いです。

と言うのも、ウェルスナビの魅力の1つである自動リバランス機能は、NISAの買付上限120万円があるとメリットを発揮しきれなくなってしまう恐れがあります。

もし仮にウェルスナビがNISA口座で運用出来るようになったとしても、そもそもNISA向きの商品ではないのでお勧めはできません。

4つのリスク

次に、運用していく上で考えられるリスクを紹介します。

以下の4つに注意が必要です。

- 為替相場の影響をモロに受けるリスク

- 信用リスク

- 金利変動リスク

- ウェルスナビ自体が倒産するリスク

それぞれを具体的に見ていきましょう。

1. 為替相場の影響をモロに受けるリスク

ウェルスナビは主に海外資産を中心とした資産運用を行うので、ドル建ての運用が基本になります。

為替相場によっては、ドルベースで利益が出ていても円換算した時にマイナスになってしまう事も考えられます。

簡単に具体例を挙げておきます。

条件:1ドル100円の時に10万円分で運用開始

・10万円分をドルに換算すると、1000ドルになります。

・1ヶ月後、2%の運用益が出て1020ドルになりました。

・ただし、この時の為替レートは1ドル90円。

・円換算ベース91800円になってしまいます。

・10万円分をドルに換算すると、1000ドルになります。

・1ヶ月後、2%の運用益が出て1020ドルになりました。

・ただし、この時の為替レートは1ドル90円。

・円換算ベース91800円になってしまいます。

このように、ドルベースで2%の運用益が出たとして、為替相場が1ドル100円から1ドル90円へ円高になれば日本円ではマイナスを抱えてしまうのです。

とは言え、為替リスクは長期積立を行うことである程度抑えることができます。

やはりここでも「長期・分散・積立」の王道に沿った行動が身を守ることになります。

逆に、為替相場が円安になった場合は、その分の利益が上乗せされる事になります。

2. 信用リスク

ウェルスナビの投資先に含まれるETFは、株式や債券等を投資対象としています。

これら発行元の信用状況が悪化した時に、当該投資対象の市場価値が激減して損失を生じさせることがあります。

ウェルスナビ自体のリスクと言うのではなく、ETFに投資する上でのリスクです。

3. 金利変動リスク

債券を投資対象にしている場合、金利変動によって市場価値が大きく変わることがあります。

良い方向にも悪い方向にも動く可能性を持っています。

また、各国の政策金利が変わることで為替相場に大きく影響を与える可能性もあります。

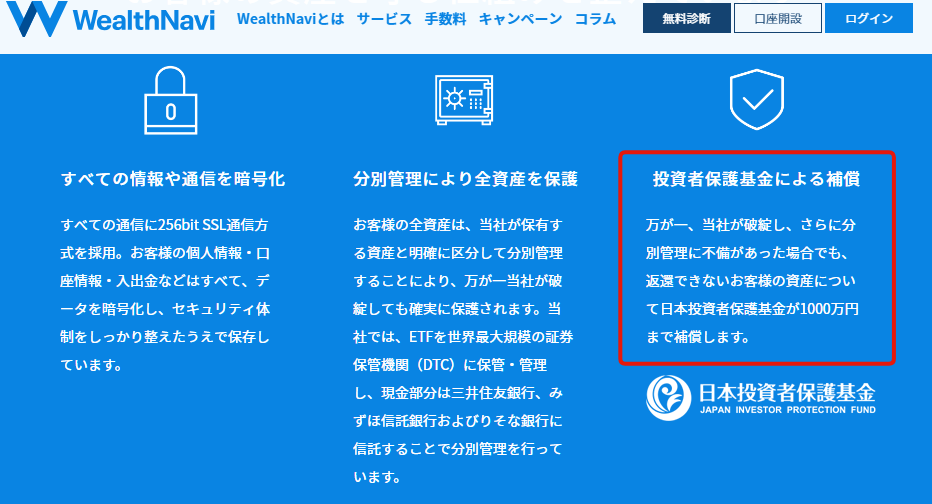

4. ウェルスナビ自体が倒産するリスク

ウェルスナビ自体が倒産してしまった時の事も考えておきましょう。

公式の説明では、分別管理が行われているので破綻しても預けたお金は返ってくるとされています。

とは言え、分別管理に不備があるかもしれないし、何かしらの理由で返還されないのではないかと心配される方もいるのではないでしょうか。

もしそのような状況になったとしても、日本投資者保護基金が1000万円までは補償してくれます。

投資者保護基金による補償

万が一、当社が破綻し、さらに分別管理に不備があった場合でも、返還できないお客様の資産について日本投資者保護基金が1,000万円まで補償を行います。

(日本投資者保護基金)

つまり、1000万円以下の運用資金であれば倒産リスクは考えなくても大丈夫と言えます。

ウェルスナビのメリット

ここからは、ウェルスナビのメリットをまとめます。

今回は次の2つの視点からウェルスナビの強みを分析していきます。

- 運用実績

- システム的な強み

では、順番に見ていきましょう。

大事なお金を預けるに値する魅力があるのかをシビアに判断してください。

投資運用成績が堅調に推移

論より証拠、私が実際に2017年4月から2018年6月まで運用してみた結果を紹介します。

2017年4月7日:1,000,000円入金

2017年4月末:1,021,611円 +2.16%

2017年5月末:1,028,765円 +2.87%

2017年6月末:1,047,648円 +4.76%

2017年7月末:1,057,579円 +5.75%

2017年8月末:1,062,731円 +6.27%

2017年9月末:1,097,443円 +9.74%

2017年10月末:1,121,818円 +12.18%

2017年11月末:1,126,138円 +12.61%

2017年12月末:1,143,672円 +14.36%

2018年1月末:1,157,112円 +15.71%

2018年2月末:1,082,098円 +8.20%

2018年3月末:1,069,982円 +6.99%

2018年4月末:1,104,951円 +10.49%

2018年5月末:1,110,669 +11.06%

2018年6月末:1,100,540 +10.05%参考ページ:ウェルスナビの運用成績

過去の実績であり将来を保証するものではないですが、非常に堅調な推移であると言えます。

何といっても資産を増やすことが目的なので、運用実績が良いというのが1番の魅力ではないでしょうか。

競合3社の中でもトップの運用成績

上では私の運用実績を紹介しましたが、ウェルスナビの公式サイトでも運用実績が公表されています。

ここでは公式発表を元に、類似サービスである「テオ」「楽ラップ」と比較していきます。

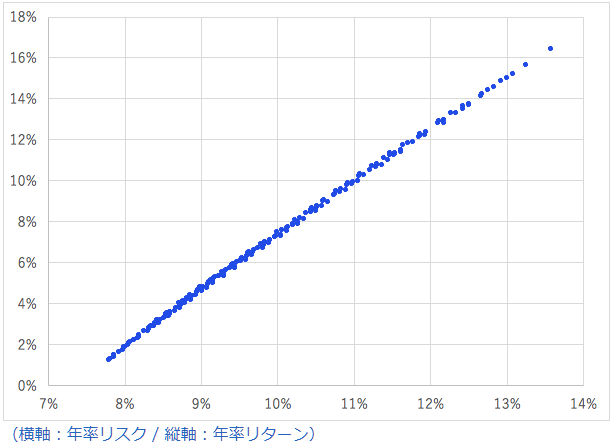

ウェルスナビのリターン

ウェルスナビにおける2016年1月から2018年6月までのリスク許容度別リターン(ドル建て)は下図のとおりです。

テオのリターン

テオは、2017年8月までの実績を公開しています。

75.6%が+6%のリターンがあり、元本割れしている人は8.4%ということです。

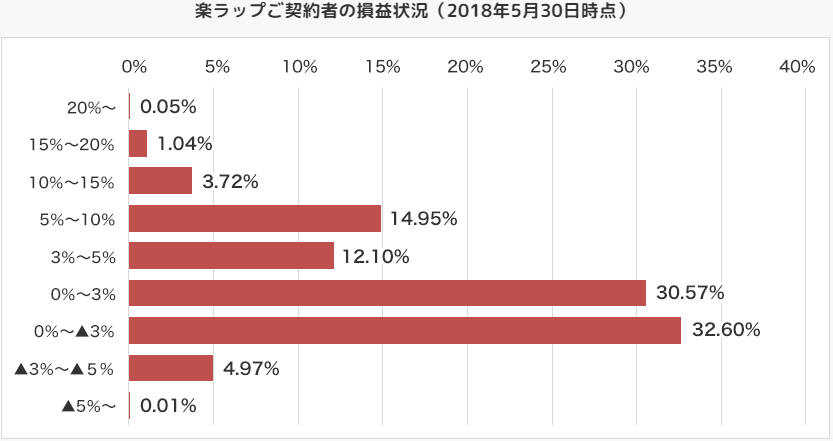

楽ラップのリターン

次に楽ラップですが、公式サイトでは契約者の損益状況が公表されています。

2018年5月末時点でプラスになっている契約者の割合は62.4%となっているようです。

また、約9割の契約者がマイナス3%からプラス10%の範囲に入っているので、ほとんどの契約者はあまり増えても減ってもいない状況だと言えます。

堅調な推移を見せているウェルスナビの方がリターンを期待できます。

完全自動で合理的に資産運用する

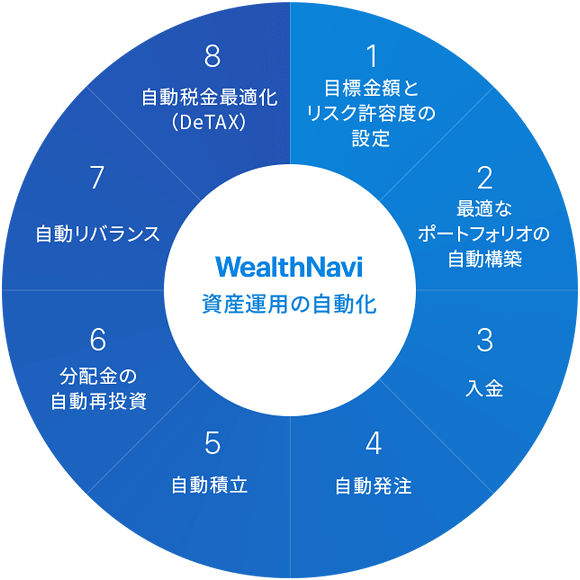

システム面での一番のメリットはやはり完全自動で運用できることです。

下の円グラフをご覧ください。

以下8つのフローを全自動で行う仕組みになっています。

- 目標金額とリスク許容度の設定

- 最適なポートフォリオの自動構築

- 入金

- 自動発注

- 自動積立

- 分配金の自動再投資

- 自動リバランス

- 自動税金最適化(DeTAX)

これにより時間の制約がほぼゼロになり、どんなに忙しくても投資に参加できるようになります。

また、ロボットに任せることで非常に合理的な運用を行えます。

投資の一番のリスクはメンタルだと言う人も多くいます。

その点、感情の無いロボットであれば理論に忠実に従った売買が可能になります。

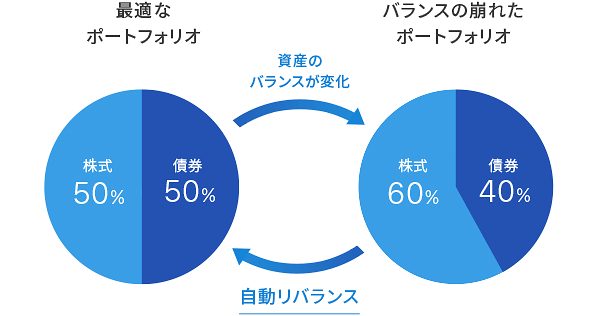

適切なタイミングでポートフォリオを自動リバランス

相場環境は日々変化していきます。

その変化に合わせて、ポートフォリオを最適化することをリバランスと呼び、長期的なリターンを向上させるのに有効とされています。

ウェルスナビでは適切なタイミングで自動リバランスをしてくれます。

例えば、ポートフォリオに組み込まれている

- 株式

- 債券

- 金

- 不動産

- 現金

の保有比率を自動で変えてくれます。

これを自分でやろうとすると相当な手間と時間がかかります。

順調な運用実績を出せているのは、この機能の効果が大きいです。

自動税金最適化機能「DeTAX(デタックス)」

ウェルスナビ固有のサービスで、私もこの機能を始めて知った時には驚きました。

実は投資の上級者には、確定利益ではなく含み益を増やす方が良いと主張する人が多くいます。

理由は簡単で、確定利益には税金がかかってしまうが、含み益には税金がかからないからです。

そういった上級者達は、ある程度の利益が出た時にあえて損切りをして税金を減らすといったテクニックを使います。

それと同じ機能がウェルスナビのDeTAX機能です。

具体的には、ある程度の利益が出た時にポートフォリオの中にある含み損を抱えた銘柄を売ることで損失を出し利益と相殺させます。

それと同時に同じ銘柄を同じ数量・同じ価格で買い戻すことでポートフォリオの変化は無く、税金を繰り延べる事が出来ます。

それと同時に同じ銘柄を同じ数量・同じ価格で買い戻すことでポートフォリオの変化は無く、税金を繰り延べる事が出来ます。

ウェルスナビでは税負担が2万円以上となる場合を目安として、自動でこの売買を行ってくれます。

このような優れた機能が標準搭載されていると言う事は本当にすごいことです。

長期運用において税金の支払いを抑えてくれことは、リターンに良い影響を与えてくれそうですね。

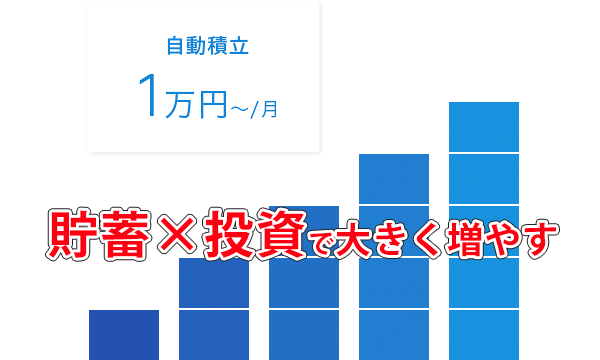

自動積立も簡単に設定可能

ウェルスナビでは、ネットで簡単な申し込みをするだけで月々の自動積立の設定が可能です。

引き落とし日も

- 6日

- 12日

- 20日

- 26日

- 末日

から選択することができるので、自分の給料日などに合わせられてありがたいですね。

積立額は月々1万円から設定可能になっています。

入金後、その日の深夜に自動発注

ウェルスナビの口座へ入金が完了すると、最短でその日の深夜に買付が行われます。

リスク許容度を決定し、最低投資金額を入金すると、最短でその日の夜に自動でETF(上場投資信託)を買い付け※。翌朝にはポートフォリオを確認できます。

※日本と米国がどちらも営業日の場合、入金日の夜に取引

参照:ウェルスナビ公式サイト

翌朝にはポートフォリオが出来上がっているという、初動の速さに驚かされます。

日々変化する相場の中で上手く立ち回るには、スピーディーであることは間違いなく強みでありロボットの方が人間よりも優れている部分です。

「マメタス」アプリで買い物のお釣りを自動投資できる

「マメタス」というアプリを使うと、買い物したお釣りをウェルスナビで運用することが出来ます。

使い方は100円・500円・1000円から選択して端数をウェルスナビで運用します。

例えば150円の商品をクレジットカードで購入したとします。

- 100円投資の場合は50円

- 500円投資の場合は350円

- 1000円投資の場合は850円

このようにお釣りが少しずつ貯まっていき毎月ウェルスナビに回されます。

デメリットをカバーできるメリットがある

ここまででデメリットやリスク、メリットを見てきました。

ウェルスナビで考えらうる5つのデメリットは下記のように取るに足らない問題だということがわかります。

最低10万円の自己資金が必要

→10万円以下の手元資金で資産運用してもしょうがない

投資信託より手数料が高め

→自動リバランスやDeTAX等の独自機能があるから相応の手数料

短期的には稼げない

→中長期的には資産は増加していく

申込方法が3種類あって複雑

→使いやすくて手数料割引があるから公式サイトがおすすめ

NISA口座には対応していない

→ウェルスナビはそもそもNISA向きではない

それよりもウェルスナビのメリットには、デメリットを十二分にカバーできるポテンシャルがあると言えるのではないでしょうか。

まとめ

今回は人気の高まっているウェルスナビを紹介しました。

最後にもう一度要点をまとめておきます。

ここがポイント

- デメリットは取るに足らない問題

- 運用実績は好調

- 充実した機能を多く搭載

現状ウェルスナビはかなりお勧めできるサービスと言えます。

「手間無く安定した投資をしたい」

「難しい事は分からないけど投資に参加したい」

そんな方は、長期的な目線であれば安定的な利回りで運用できるウェルスナビを始めてみてはどうでしょうか。

著者情報