- 年金・老後

- iDeCo(イデコ)とは、老後資金獲得のために最適な個人型確定拠出年金

当サイトには広告・プロモーションが含まれています。

当サイトでは、複数企業と提携し情報を提供する広告収益モデルで運営しています。 当サイトを経由しサービスや商品のお申込みが発生した場合、各企業から報酬を受け取る場合がございます。iDeCo(個人型確定拠出年金)が老後を明るいものにする最終手段

近年は少子化問題や不況、社会の仕組みの変化によって、特に若い人の将来がなかなかに厳しいものになってきています。

働けるうちに貯金をして老後に備えることはいいことですが、物価上昇や銀行の利息も考慮すると、ただ貯金するだけでは老後は安泰とはいえないのが現実です。

では、明るい老後を考えるにはどうすればよいの?

投資をするにも知識や資金がなければそれなりに稼ぐことはできないの?

なんて不安もありますよね。

そんなときに注目したいのが個人型確定拠出年金の「iDeCo(イデコ)」です。

この記事を読めば、iDeCoを簡単に始める方法や、非課税メリットを受けられて実質的な手取りが増える仕組みがわかるようになります。

そんな現状もっとも有利な制度であるiDeCoを隅から隅まで徹底的に解説していきたいと思います。

目次

個人型確定拠出年金・iDeCoとは?

将来、高い確率で公的年金は若い人が受給資格を得る年齢になったときには受給額が減っていると言われています。

同時にインフレによって物価が高くなっている可能性もあり、そうなると受け取る額の価値が下がり、ますます得られる年金総額が目減りしてしまいます。

様々な老後リスクに備えるために誕生

そのような老後リスクに備える手段として注目を集めているのが個人型確定拠出年金iDeCoです。

確定拠出とは、毎月決まった額を積み立て、その積立金を運用。

そして国民年金や厚生年金の加入期間と合算し、満60歳以降になって年金や一時金として受給できるものになります。

制度としては2017年1月に始まったばかりのもので、比較的新しい制度です。

■ なぜ「iDeCo」なのか?命名された理由

ちなみにiDeCoは「イデコ」と読みます。名称は厚生労働省で作られたようです。

名称の由来は、個人型確定拠出年金の『individual-type Defined Contribution pension plan』の頭文字を取ったとされています。

頭のiは「私」などを指す英語の「I(アイ)」の意味もあるのだとか。

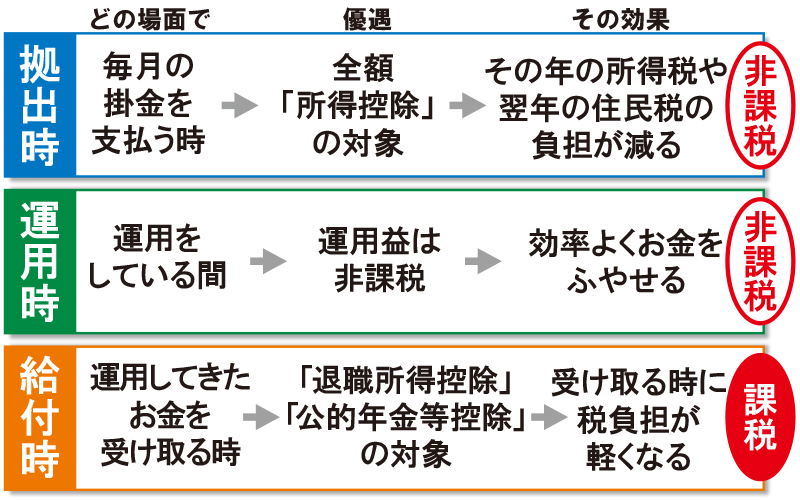

税制面での大きな優遇処置がある!

iDeCoに注目すべきなのは老後資金に特化した資産運用ができ、税制面で大きな優遇措置がある点です。

金融機関が独自に始めた金融商品ではなく、ちゃんと国が押し進めている制度ですので、こういった税制面での待遇があるのは魅力です。

そして税制の優遇措置は大きく分けて3つあります。

・積みたて時

・運用時

・受け取り時

・運用時

・受け取り時

あとで詳しく説明しますが、iDeCoは税制面で大きな優遇措置があるので、老後資金を貯めるにはピッタリの環境となります。

日本政府も推進!!年金確保に特化した「個人型確定拠出年金」

はじめに年金を稼いでおけるのが確定拠出年金というものになります。

簡単にいえば、毎月決まった額を拠出=積み立てることで資産運用ができ、老後の生活資金として将来受け取ることができるというもの。

今、国が推進する制度で老後資金確保に特化したiDeCo(イデコ)が話題になっており、個人で老後資金を用意しておくための優遇制度なのです。

そして、確定拠出年金iDeCoには企業型と個人型があります。

■ 企業型

企業が社員のために積み立てを行い、定年退職のときに退職金として受け取れるもの。

■ 個人型

iDeCoを取り扱う金融機関に個人的に申し込み、受給資格が得られたら年金や一時金として受け取れるもの。

【ここがiDeCoの良いところ】

年金を個人で用意することができ、そのためにかかる税金などが控除になります。

節税しながら老後資金を貯められるということが大きな特徴です。

年金を個人で用意することができ、そのためにかかる税金などが控除になります。

節税しながら老後資金を貯められるということが大きな特徴です。

資産運用は始めるのが早ければ早いほど最終的に得られる利益が大きくなります。

老後の蓄えに不安を感じている人は、できるだけ早くiDeCoを始めることを検討しましょう。

iDeCoは一体どんな仕組みで成り立っているのか?

ところでiDeCoの仕組みは?というと非常に簡単!

大雑把にいえば投資信託の年金専用版のようなものといってもいいでしょう。

まず、老後の資金を蓄えたい人はiDeCoを取り扱う金融機関で申し込みをします。

そして、毎月定額を積み立てていくだけです。

この際、積立金(掛け金)は毎月5,000円からとなっており、1,000円単位で自由に設定することができます。

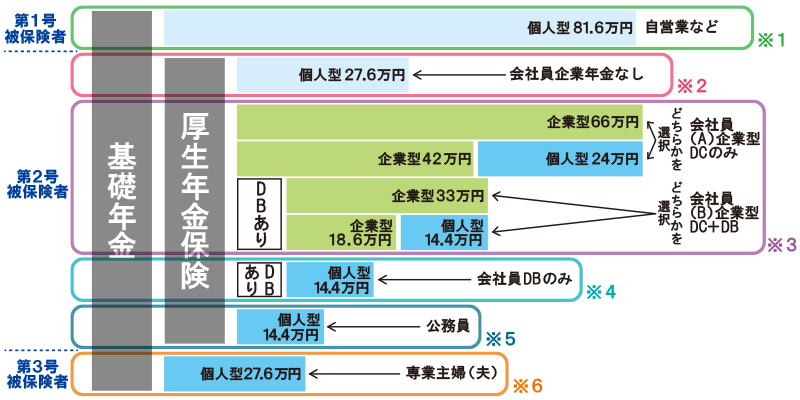

ちなみにこの積立金、最低金額は一緒ですが上限額は職業のタイプによって以下のように6種類に分類されます。

※1 自分で仕事をしている人

国民年金第一被保険者に分類される人

(自営業・フリーランス)が掛け金として拠出できる金額の限度は月間で68000円になります。

これは年間に換算すると81.6万円です。

※2 勤務先に年金制度がない人

国民年金第二被保険者のうち、勤め先に企業年金、あるいは企業型DC(企業型確定拠出年金)がないケースがあります。

支払っていないのではなく、元々その制度がない企業に勤める会社員などです。

そんな場合の拠出ができる金額が月額で23000円まで、年間では27.6万円までとなっています。

※3 企業型確定拠出年金がある人

※2の例とは違い、国民年金第二被保険者に分類される人の中で企業型DCに加入している場合、

※2の金額よりもやや下がります。

月額では20000円、年間で換算すると24万円までがこのグループの最大掛け金額となります。

※4 確定給付型企業年金に加入している人

確定給付型企業年金(DB)と呼ばれる年金に加入している会社員もまた国民年金第二被保険者に分類されます。

このタイプの場合は月額12000円まで、年額に換算すると14.4万円まで

iDeCoで積立をすることが可能になります。

※5 公務員などで確定給付型企業年金に加入している人

公務員――国家公務員あるいは地方公務員、さらに私立学校の職員などもまたiDeCoでの運用が可能です。

ただし、ここで紹介している6つのタイプ別ではやや低い方になってしまいます。

それは※4と同じDBに加入している国民年金第二被保険者に分類される公務員などです。

※4同様に月額12000円、年間で14.4万円が上限となります。

※6 雇用されていない・主な収入がないタイプ

iDeCoでは専業主婦あるいは専業主夫なども加入が可能。

このグループは国民年金第三被保険者に分類されます。

このグループは※2と同じ23000円が月額、年間で27.6万円が掛け金の限度額です。

上で説明した掛け金の金額は職業によって上限はあるものの、家計を圧迫するような額ではないので、誰でも気軽に始められるメリットがあります。

そして、もっと気軽に運用ができるように

2018年1月1日からは法改正でまとめ払いも可能になりました。

【ここがiDeCoの良いところ】

複数月、あるいは年間をまとめて納めるなど、個人に合った積立内容にすることが可能になり無理なく積立ができる。

さらに手数料の節約メリットを生かすチャンスにもつながるようになりました。

複数月、あるいは年間をまとめて納めるなど、個人に合った積立内容にすることが可能になり無理なく積立ができる。

さらに手数料の節約メリットを生かすチャンスにもつながるようになりました。

積立金はiDeCoを扱う金融機関がそれぞれの金融商品で運用していきます。

この際、手数料などがかかりますから、申し込む際には事前に確認することをお忘れなく。

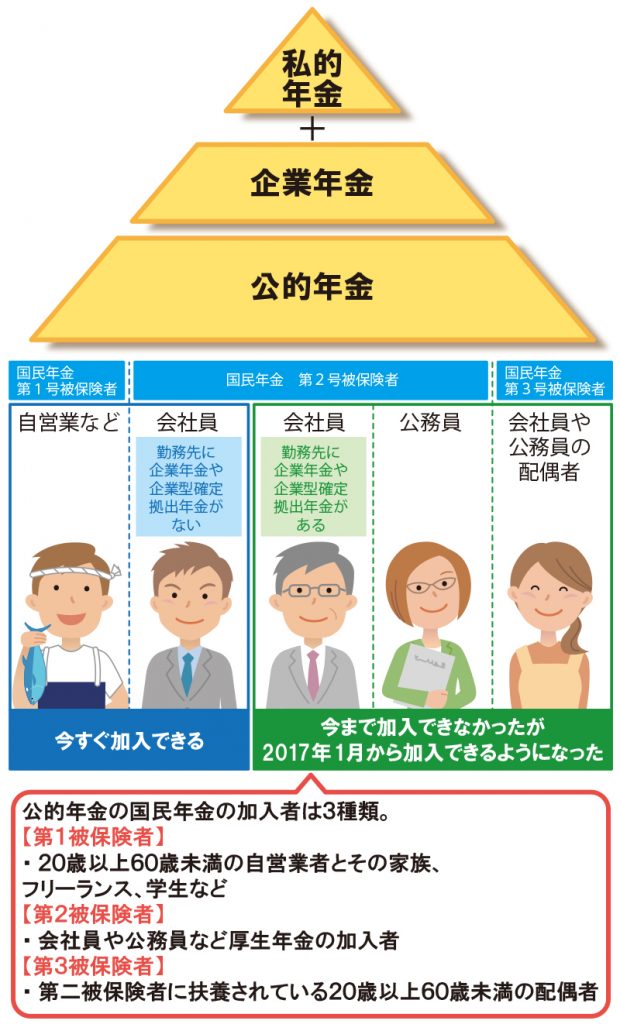

国民年金や厚生年金との違い

では、iDeCo と国民年金や厚生年金といった公的な年金はどう違うのでしょうか。

まず下記の図のように老後を支えるお金は主に私的年金、企業年金、公的年金の3つがあります。

さらに公的年金には3つのタイプがあります。

■ 国民年金・・全国民が加入する公的年金制度

■ 厚生年金・・会社員や公務員が加入する公的年金制度

■ 企業年金・・会社員などの私的な年金制度

■ 厚生年金・・会社員や公務員が加入する公的年金制度

■ 企業年金・・会社員などの私的な年金制度

▼ 企業年金とは?▼

厚生年金基金、確定給付企業年金、確定拠出年金にさらに分類でき、このうちの確定拠出年金は企業型と呼ばれるものになります。

今回紹介しているiDeCoは確定拠出年金とはいっても、個人型のものになります。

iDeCo=私的年金

⇒自分で年金用の資金を貯蓄する

⇒積み立てタイプで、長い時間をかけて運用を行い、大きな運用益を求める

⇒自分で年金用の資金を貯蓄する

⇒積み立てタイプで、長い時間をかけて運用を行い、大きな運用益を求める

ハイパー富裕層以外は貯蓄だけで老後を乗りきることはまず難しいでしょう。

それであればできるだけ早くにiDeCoを始め、公的年金とは別の収入の確保をしておくべきです。

iDeCoの資産運用におけるメリットとデメリット

iDeCoもNISA(ニーサ)のような、国が推す投資促進のようなものです。

こういったものはメリットがあるから始める人も多いのですが、現実的にはデメリットも存在します。

ご自身がiDeCoに対してどう向き合うのかを改めて検討してみてください。

老後資金獲得に特化した3つの節税メリット

iDeCoの最大の魅力は節税のメリットがある点です。

老後資金を用意するための資産運用において控除、あるいは非課税が適用されます。

【3つの税制優遇メリット】

・住民税と所得税の軽減

・得られた運用益が非課税になる

・退職金・公的年金等の所得控除が適用される

・住民税と所得税の軽減

・得られた運用益が非課税になる

・退職金・公的年金等の所得控除が適用される

下の画像を見て下さい。

- いつ、どの場面で

- 税金が優遇され

- その効果があらわれるのか

をまとめました。

自分で年金の補強をしようとするには様々な手段があります。

株でもいいですし、投資信託もありますよね。

ですが、いくら老後資金という同じ目的でも、iDeCo以外の方法を取ると先の3つの税制への優遇を受けることができないのです。

| 金融商品 | 税制優遇 | 老後資金の運用に向いているか |

|---|---|---|

| 株式 | × | × |

| FX | × | × |

| 投資信託 | × | △ |

| iDeCo | ◯ | ◯ |

その点を考えれば、iDeCoで老後のために資産運用することは大きなメリットそのものになります。

それでは次の項で主な3つの税制メリットについて1つずつ詳しく見ていきましょう。

1. 所得税・住民税の負担が軽くなる

iDeCoでは掛け金には上限がありますが、その掛け金=積立金は全額が所得控除の対象になります。

保険などに対しても生命保険料控除はありますが、この場合支払った保険料の一部だけしか所得控除されません。しかし、iDeCoでは全額なのです。

例えば、年間におよそ27万円をiDeCoの積立金として支払っていた場合、この27万円全額がほかのものと合算した所得総額から減ることになります。

そうすると課税対象の母数が小さくなるので、所得税率をかけても所得税や住民税などが減ることになるのです。

ですので、積立金は額が大きいほどその恩恵も大きくなるので、できるだけ上限額に近い金額で積み立てることをオススメします。

拠出額=積立額の上限限度額は人によって異なっているので注意せよ!

iDeCoでは積立金=掛け金となる拠出額の上限が人によって違います。

ですので、これに照らし合わせて自身の積立金の拠出限度額を把握しておきましょう。税制面での優遇をより効果的に受けたい場合はできる限り上限額に近い金額で積み立てをしていくべきです。

| 就労状況 | 拠出限度額〈企業〉 | 拠出限度額〈iDeCo〉 |

|---|---|---|

| 公務員 | – | 12,000円/月 (144,000円/年) |

| 会社員 (企業年金あり)①※1 |

27,500円/月 (330,000円/年) |

12,000円/月 (144,000円/年) |

| 会社員 (企業年金あり)②※1 |

55,000円/月 (660,000円/年) |

20,000円/月 (240,000円/年) |

| 会社員 (企業年金なし)③※2 |

– | 23,000円/月 (276,000円/年) |

| 専業主婦・主夫 | – | 23,000円/月 (276,000円/年) |

| 自営業 | – | 68,000円/月 (816,000円/年) |

※1:企業年金の種類で異なります

※2:国民年金や付加保険料と合わせ68,000円が上限で、国民年金未納月は積立不可

ちなみに従来の企業型拠出年金にも上限があり、厚生年金に加入していて、確定給付型の年金もしていない人は55,000円/月、iDeCoに加入する場合は35,000円/月になっています。

また、厚生年金と確定給付型年金の両方の場合は27,500円/月、さらにiDeCoに加入する場合は15,500円/月が限度額になります。

具体的にiDeCoで資産運用した場合、所得控除はどれくらいお得なの?

では、iDeCoで資産運用をした場合、所得控除などはどれくらい受けられるのでしょうか。

例を出して具体的に見てみましょう。

まず、会社員・専業主婦の場合、年間で276,000円を掛け金として支払うことになります。

iDeCo においてはこの276,000円全額が所得から控除され、これに対応した所得税と住民税なども減るということになります。

もし課税所得が500万円だとすれば、税率は約20%とすると、節税額は年間約55,000円、30年で約165万円になります。

30歳でiDeCoを始めたとすると、満60歳の受け取りまで続けていたら車を1台買えるくらいの節税になるということです。これは大きいですね。

2. 投資で得られた運用利益に対して非課税

iDeCoには運用益に対しても非課税という優遇措置があります。

一般的な金融商品などで資産運用をした場合、利益に対してかかってくる税率は20.315%です。

これには下記の項目が含まれています。

・所得税・復興特別所得税 15.315%

・住民税 5%

・住民税 5%

これらがまるまる非課税になるわけです。

ただ、積立金が少ないと非課税のメリットも小さいということはすでに説明しました。

ですので、最初の数年は積立金があまり多くのないので、大きなメリットはないかもしれません。年金のように長く続けていくことで、そのメリットはどんどん大きくなります。

そして、始めるタイミングが早ければ早いほど運用期間が長くなり、その分、得られる利益も大きくなります。そして、その利益に対する税金が約20%もかからなくて済むというわけです。

具体的に得られた運用益がどれだけ非課税になるのかシミュレーション

具体的にiDeCoの運用で得た利益に対する非課税額がどれくらいになるかを見てみましょう。あくまでも単純計算なので参考です。

例えば毎月2万円を積み立てているとします。

運用益がコンスタントに3%出ているとすると、30年で実に88万円が所得税として国に持っていかれてしまう金額になります。

ですが、iDeCoにおいてはこの88万円がすべて非課税で、iDeCoの口座内に残ることになります。

老後の資金がほかの投資よりも88万円も多くできるということですから、これはお得以外のなにものでもありません。

このメリットもまたiDeCoを始める大きなきっかけになるのではないでしょうか。

3. 退職金や年金として受け取ればものすごい節税効果

積立金は全額が所得控除で、資産運用で得られた利益に対しても運用益非課税が適用されます。受け取りの際は年金として受け取る場合は雑所得扱いで公的年金等控除が適用となり、一時金として受け取る場合は退職所得控除が適用されます。

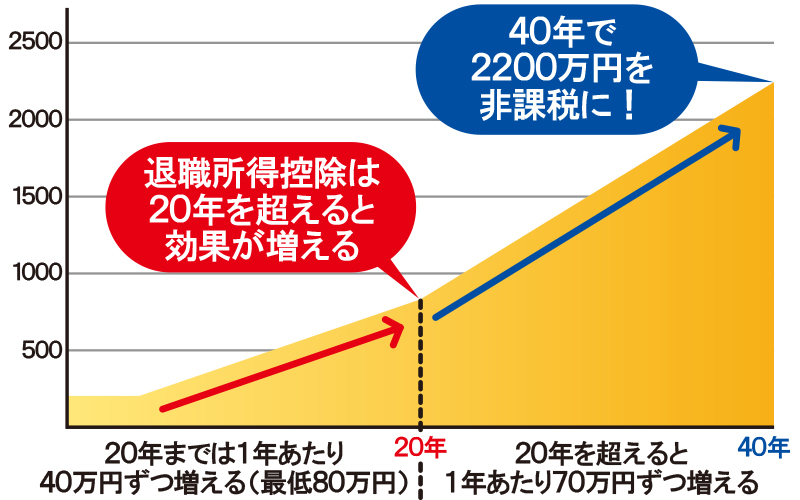

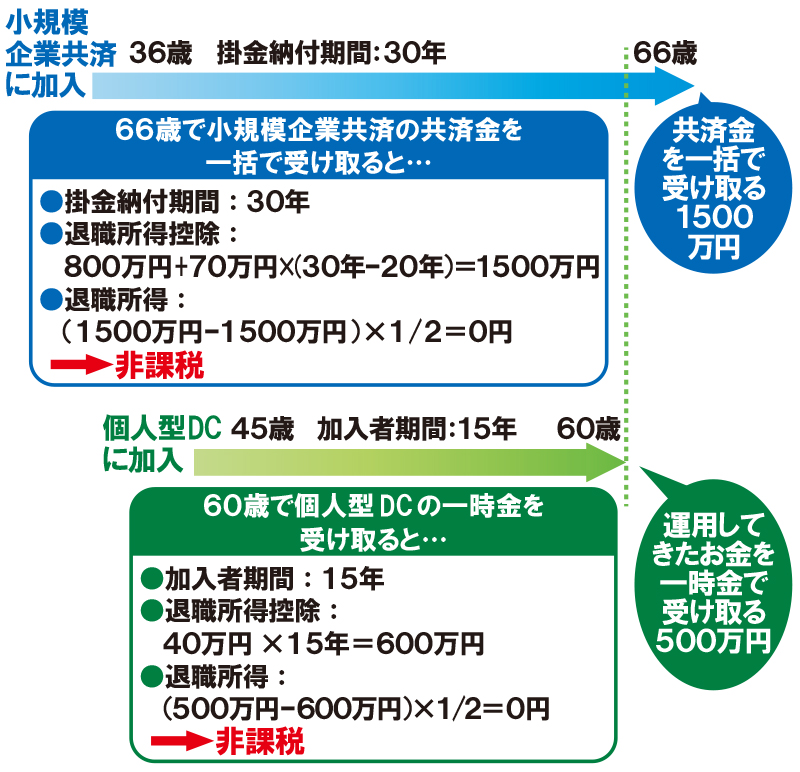

退職所得控除っていうのが大きいですよね。下表の退職所得控除額の計算表を見て下さい。

▼退職所得控除額の計算表

| 勤続年数(=A) | 退職所得控除額 |

|---|---|

|

20年以下 (80万円に満たない場合には、80万円) |

40万円 × A |

| 20年超 | 800万円 + 70万円 × (A – 20年) |

退職金には通常の所得控除とは比にならない所得控除額が適用されるのです。勤続20年以上の人はそれだけで何と800万円以上の所得控除額になります。

▼40年間積立てした時の運用イメージ

では仮にiDecoで42年間積み立てしたと仮定してみましょう。

▼毎月3万円年利2%で23歳から65歳まで42年間運用した場合

iDecoで積立…23,143,812円

普通預金で積立…21,144,004円

その差額は…

23,143,812円-21,144,004円=1,999,808円

約200万円!!

iDecoで積立…23,143,812円

普通預金で積立…21,144,004円

その差額は…

23,143,812円-21,144,004円=1,999,808円

約200万円!!

およそ200万円お得に受け取れます。すごいですよね!

もし普通預金で老後資金を積立てしているのであれば今すぐにやめたほうがいいです。長期間積み立てすればするほど、お得になるというのが理解できますよね。

このように税制面で優遇を受けることができるので、節税をしながら老後資金を貯められるというメリットがあります。

iDeCoのデメリット

この世にある金融商品などにはメリットだけしかないものは存在しません。必ずなんらかしらのデメリットが表裏一体で存在するものです。

では、iDeCoにおけるデメリットとはなんでしょうか。以下にまとめてみました。

【iDeCoのデメリット】

1. 積立金を現金化にすることは原則不可能

2. 未納の場合は運用期間が短くなる

3. 掛け金より給付額が少なくなる可能性がある

1. 積立金を現金化にすることは原則不可能

2. 未納の場合は運用期間が短くなる

3. 掛け金より給付額が少なくなる可能性がある

根本的なデメリットはやはり積立式という事情がきっかけになっています。

例えば、すでに説明したように税金控除を受けることはできますが、結局はその母数が大きくないと恩恵はあまり感じられません。

つまり、掛け金が小さい・積立金総額がまだ少ないという段階では思っているほどiDeCoのメリットは感じられないのが現実です。

デメリットについて更に詳しく説明していきたいと思います。

1. 満60歳まで口座を解約したり、積立金を現金化することは原則不可能

国民年金や厚生年金の加入期間と合算し、10年積み立てていると満60歳で受給資格が発生します。

ある程度の期間を積み立てていかないと受給資格や現金化をすることができません。

逆に言えば、早くても60歳になるまでは解約もできませんし、給付も受けられません。

いずれにせよ、iDeCoは積立金を運用するものですから、今日掛け金を払って来月に運用利益が上がるわけでもありません。少なくとも数年は見ていないと運用利益が出ません。

ですので、iDeCoは老後の資金を貯める以上、1年2年の話ではなく、10年単位で先を見ていないといけません。

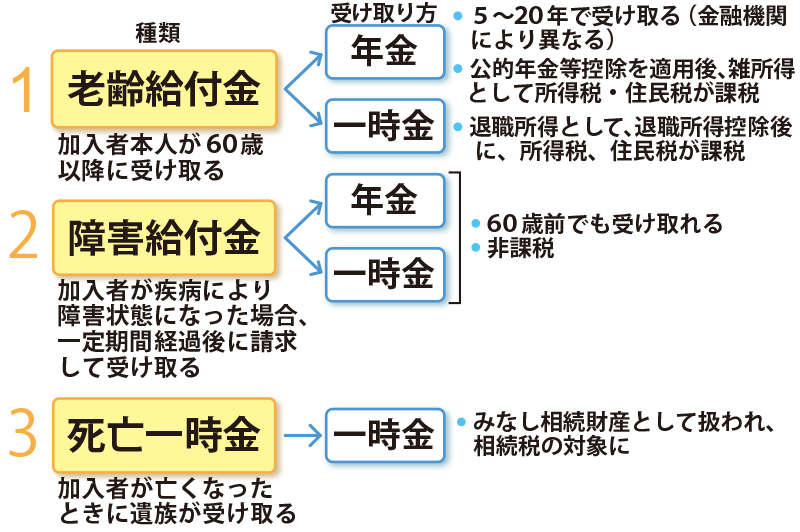

ただし、満60歳で受給資格が得られるのはあくまでも年金として受け取る老齢給付金です。

ほかには障害給付金や死亡一時金を請求して受け取ることが可能で、この場合は満60歳未満でも請求することが可能です。

ほかには障害給付金や死亡一時金を請求して受け取ることが可能で、この場合は満60歳未満でも請求することが可能です。

上の通りではありますが、気をつけたいのは死亡一時金では本人ではなく遺族が受け取ることになるわけで、その際は相続税の対象になり非課税あるいは所得税の控除になるものではありません。

その分、受け取れる額が減ってしまうので、通常の年金(老齢給付金)と同じように考えないようにしてください。

2. デメリットといえど積立金を払えないときは払わなくても問題ない

iDeCoで積み立てた資産は、やむを得ない事情、災害などの被害に遭ってどうしても現金が必要な場合は個別に対応してくれますが、基本的には満60歳になるまでは引き出すことはできません。

ただ、長い月日の中で場合によってはiDeCoへの掛け金を納めることができないときもあるかと思います。

その際はコールセンターに電話するなどで積み立てを一時停止にすることはできます。再開も簡単な手続きで済みます。

掛け金を口座にいれ忘れた場合は?

- その月は拠出がなかったと判断されます。

- 前納や追納などはiDeCoでは認められていません。それから、ある程度積立金が貯まった場合、拠出を停止して70歳になるまで残高で運用することも可能です。

掛け金未納の場合でもペナルティーはないですが、その代わり運用期間が短くなるので、将来的にその悪影響が強く出る場合があります。

できるだけコンスタントに払える額に設定し、厳しくなったら年に1回、掛け金の変更ができますので減額しておきましょう。

3. 支払いの掛け金の総額よりも給付額が少なくなる可能性がある

それから、デメリットとして結構重要で、そのわりにはこれについて大きく書いているiDeCo関係のサイトが少ないのが、実はiDeCoも元本割れする可能性があるということです。

iDeCoを利用できる金融機関を加入したい人が選んで手続きを取るわけですが、この時に大切なのが各金融機関がどんな商品で資産運用をするかです。

基本的には堅実なもので運用していくはずですが、どんな金融商品も相場が高騰もすれば下落もしますので、長い年月の間に積み立てを続けてきたとしても、場合によっては元本割れをします。

このときの責任はほかの金融商品同様に金融機関ではなく、加入者になります。

元本割れが起こると給付される金額が下がります。

公的な年金と同じで、運用状況によっては給付される額が変動するということです。

公的な年金と同じで、運用状況によっては給付される額が変動するということです。

この点はしっかりと理解しておくべきでしょう。

iDeCoは毎月積立が基本

iDeCoで効率よく老後資金を貯めるには、ただ毎月コツコツと積み立てるだけです。

ですが、どのぐらいの期間加入が必要なのか?何歳ぐらいで受け取ることができるのか?など疑問点もあるかと思いますので、ここからは毎月の積立てについて詳しく説明していきたいと思います。

iDeCoでは掛け金は5,000円から可能で、上限が職業別に用意されている!

iDeCoでは掛け金=積立金は会社員や公務員などは給与からの天引きが可能です。

それ以外の人は口座振替になります。

積み立ては5,000円から1,000円単位でできるので、家計を圧迫しない額で積み立てをすることができます。

Q: なぜ積立金に上限があるのか?

A: 富裕層だといくらでもiDeCoに注ぎ込むことができ、iDeCoの存在自体が税金逃れなどに悪用され、制度そのものが維持できなくなることも考えられる。

そのため、iDeCoでは職業などによって積立金に上限が定められています。

A: 富裕層だといくらでもiDeCoに注ぎ込むことができ、iDeCoの存在自体が税金逃れなどに悪用され、制度そのものが維持できなくなることも考えられる。

そのため、iDeCoでは職業などによって積立金に上限が定められています。

上限は、上部でも少し紹介しましたが、iDeCo自体は健全に運用され、誰でもその恩恵を受けながら老後資金を貯められるようになっています。

少ない掛け金だと非課税メリットを存分に受けられない可能性がある

iDeCoでは積立金額に上限が設けられているわけですが、ただ、5,000円の積み立てを毎月しているだけではせっかくの税制優遇措置もあまり意味がありません。

当たり前ですが、掛け金が高ければ高いほど運用利益も上がりますから、その分運用益に対するの所得税控除も生きてきますし、給付金の控除も大きな効果が生まれます。

ですので、iDeCoで老後資金を運用をするのであれば、できるだけ積立金は上限に近い水準で設定した方がいいです。

もちろん、家計を圧迫するような額に設定するとのちのち辛くなるので、その点は各々で判断するべきですが、できるだけ上限というのは憶えておいてください。

もし高めに設定し過ぎた場合、年に1回だけ掛け金の変更が可能です。

また、ある程度口座に積立金が貯まってきたら拠出をやめ、残高だけを運用することも可能です。

とにかく、税制面での優遇を受けるためにはできるだけ上限に近い掛け金設定をするようにしましょう。

ただ積立てるだけではダメ!? 積立てたお金を自分で運用することでメリットになる

何度も言いますがiDeCoの最大のメリットは、毎月積み立てたお金を老後のために運用できる点です。

このご時世は銀行にただお金を預けているだけでは老後資金は貯まりません。

利息もあってないような水準が続いています。

また、年々物価は上昇するものですから、その率と貯金額が上がる率が見合っていなければ、総合的に資産は目減りしたことになってしまいます。

では、ただ積み立ててればいいのかというとそうではなく、能動的にiDeCoにおいて運用を実施することをオススメします。

実際iDeCoでは口座開設をして掛け金を預けなくてもペナルティーはありません。ですので、自分から積極的に動かなければなりません。

というわけで、老後のために積み立てた掛け金は必ず自分で運用することが大切になります。

その際にはいろいろな手段があるわけですが、年金を貯めるというひとつの最終目的があるのであれば、税制面で優遇を受けられるiDeCoがベストになります。

先にも紹介したように年金と合わせての加入年数が長いほど受給資格獲得年齢が下がりますので、早く始めることをオススメします。

iDeCoの投資における大切なポイントは『長期』、『積立て』、『分散』

iDeCoに限らず、投資で大切なのは

- 『長期』

- 『積立て』

- 『分散』

です。簡単にいえば「長期間積み立てを続けて分散投資をしていくこと」ということになります。

投資は今日始めて来月に利益が得られるものではありません。株やFXではありえるかもしれませんが、少なくともiDeCoではそれはありません。10年単位で見た方がいいほどです。

そして、資金や利益を積み立てていくことで元本というパワーが蓄積されます。

これを利息という加速度を得ることで、資産が増えていくのです。時間が経てば経つほど利益は莫大なものになっていきます。

元本割れのリスクに対しては色々な金融商品に分散して投資し、リスクヘッジすることで、ひとつの商品がだめでも、他の利益率の高い商品が損失を補うことができれば問題ありません。トータル的に黒字を出せればいいのですから。

iDeCoの加入条件とは?加入できない人もいる?

iDeCoで老後のための資産運用を始める場合、誰でも加入できるとは限りません。基本的にはほとんどの成人が当てはまりますが、場合によっては加入できないときもあります。では、iDeCoを始められる人の条件を見てみることにしましょう。

まず、基本的には成人であることが条件で、満20歳から満60歳までの人が加入ができます。もし厚生年金被保険者であれば20歳未満でも可能です。

ただし、加入できない条件があり、自営業などの第1号被保険者でありながら国民年金保険料を免除を含めて払っていない人、また企業型確定拠出年金に加入しているものの、そちらの条件として個人型確定拠出年金(iDeCo)に加入する許可が降りない人です。

それ以外の人であれば基本的に誰でも加入することができます。

受給開始は最低でも満60歳からで、これは年金の加入期間に関係する

iDeCoで老齢給付金を受け取ることのできる年齢は国民年金や厚生年金の加入期間と合算して下記の年数を積み立て続けていくことで決まります。

| 開始年数 | 年齢 |

|---|---|

| 10年以上 | 満60歳から70歳まで |

| 8年以上10年未満 | 満61歳から70歳まで |

| 6年以上8年未満 | 満62歳から70歳まで |

| 4年以上6年未満 | 満63歳から70歳まで |

| 2年以上4年未満 | 満64歳から70歳まで |

| 1ヶ月年以上2年未満 | 満65歳から70歳まで |

受け取りは加入年数で決まるから早く始めるのがオススメ

年金として老齢給付金を受け取ることができるようになる年齢は年金各種の加入期間と合わせてiDeCoの加入年数で決まります。

具体的には50歳以前から加入していると60歳から引き出すことが可能になります。

早くて満60歳で、この年齢に達すると給付金をもらえるように請求できます。

満70歳までに請求がなければ、自動的に満額が一時金として支給されます。

iDeCoのお得な受け取り方

自動的に給付金を受け取れるわけではありません。給付金受給資格が発生してから満70歳までに申請を行うことで受給できるようになります。

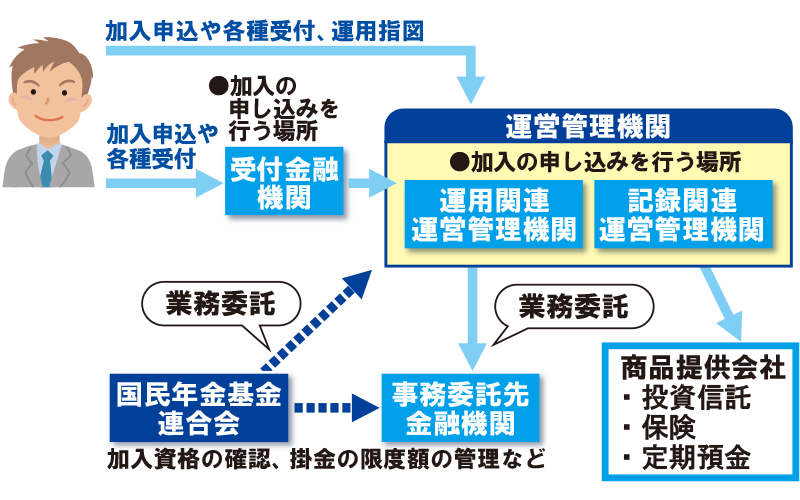

老齢給付金は年金か一時金として受け取ることができ、請求先は顧客情報を管理している記録関連運営管理機関です。

必ずしも受け取りは満60歳でなくてもよく、受給資格を得たら、70歳になるまでに申請すればいいのです。

申請するまでは運用は続き、70歳までに申請がなければ一時金として全額給付されます。

受け取る方法を一時金としたときには控除は退職所得控除になる!

60歳以降にiDeCoで運用してきた老齢給付金を受け取る方法は大きく分けて3つ!

・年金のように分割で受け取る場合

・退職金のように一括で満額を受け取る場合

・一時金として受け取る場合

・退職金のように一括で満額を受け取る場合

・一時金として受け取る場合

上記の方法があります。

更に一時金には、ほかに満60歳未満でも請求できる障害給付金と死亡一時金という方法で受け取れる場合もあります。

上の図のように一時金で受け取る場合、障害給付金と死亡一時金も含めて退職所得という扱いになり、退職所得控除の対象になります。

受け取る額をほかの所得などから差し引くことができるのです。

ただ、死亡一時金の場合は当然本人が受け取るものではなく、遺族が申請して受け取ることになると思いますが、このケースでは相続する形になるので、相続税の対象になってしまいます。

非課税だとか控除だと思って申告を忘れると思わぬ脱税になってしまうので注意してください。

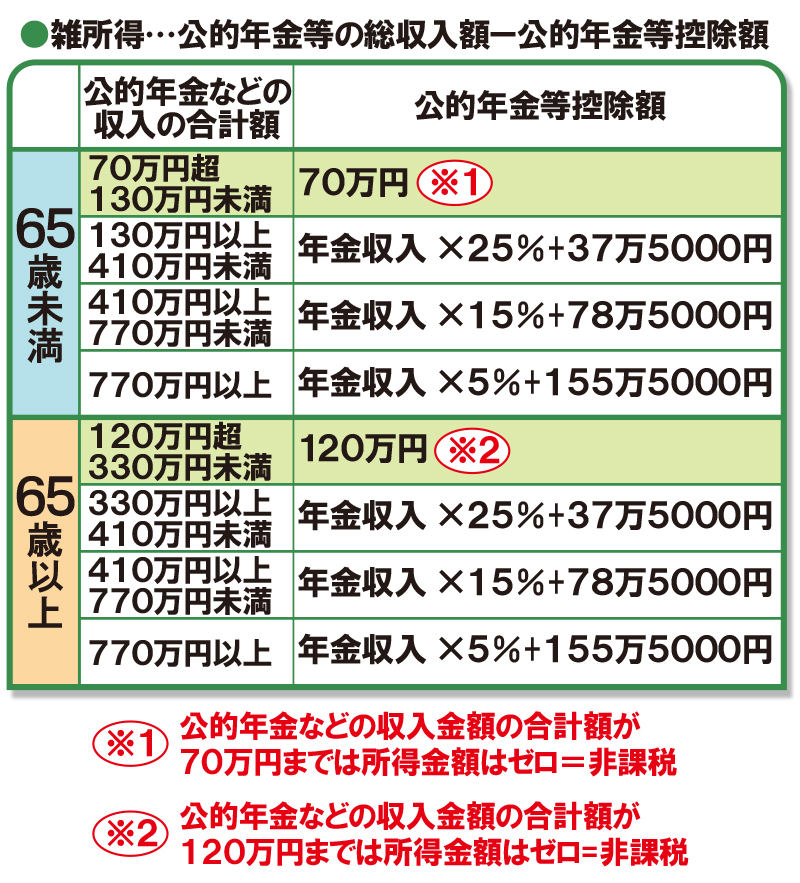

年金として受け取る場合は雑所得となり公的年金等控除が受けられる!

iDeCoでは老齢給付金を年金として分割で受け取る場合、雑所得となり公的年金等控除が受けられま。65歳未満では70万円まで、65歳以上は120万円まで非課税です。

これ以降は累進課税で税金がかかってくるのですが、国民年金などとの合計額になるので、ほかに年金を受け取っている場合はiDeCoにおけるメリットがやや薄れてしまいます。

厚生年金などは65歳以上が受け取ることになるかと思います。そうなると、このiDeCoとの合算は65歳を超えると非課税額を超えてしまい、よりメリットがなくなってしまいます。ですので、よくある手段としては65歳までは分割で受け取り、65歳になったら一時金として給付を受けるという方法を取る人が多いようです。

お得なのは一時金として退職所得控除のほうが税制優遇は大きいは本当?

iDeCoでは年金として給付金を受けるか、一時金として満額を受け取るか、どちらが得なのかという論争がありますが、基本的には一時金として受け取った方が控除額が大きく、よりお得感があるとされます。

一時金では退職所得控除が受けられるわけで、加入期間が1年あたり40万円、21年目からは年70万円にの控除になります。例えば30年加入していたとしたら、40万円×20年分と70万円×10年分の1500万円が退職所得控除になるのです。

この金額までなら控除になるわけですから、かなり大きな節税になりますね。

iDeCoでは給付金を実際に一時金で受け取る人の方が多いとはいわれるが……

これだけの控除があるので、実際にiDeCoで受給資格を得た場合には一時金で受け取ると考えている人が多いようです。厚生年金は受け取り額が多めになりますから、どうしてもiDeCoと合算すると控除額をはみ出てしまい、課税対象になってしまいます。

それであれば、控除額も大きい一時金の方がいいということで、老齢給付金ではない方がいいと考えるようです。もちろん、一時金で受け取ることのデメリットもあるので注意は必要ですが。

年金で受け取る場合は受け取っていない年金分で引き続き運用ができる

iDeCoの運用テクニックのひとつとして、拠出を停止して積立金と運用益の残高で運用を続ける方法があります。そして、この方法は70歳になるまで続けることが可能です。

この方法を応用して、一時金として一括で満額を受け取らず、あえて年金として分割で受け取りながら、残りを引き続き運用し続けることもできます。

運用を続ける商品はいわば加入者の資産ですので、値上がりするまで待てば、受給しながらさらに多くの利益を獲得できるチャンスを残せるということにもなります。

あくまでも一辺倒に考えず、iDeCoが持つ可能性を引き出せるようにしてみましょう。

実は一時金で受け取るとiDeCoのメリットが受けられないこともあるので注意

さて、iDeCoの受け取り方では年金として分割で受け取るよりも一時金で満額受け取りたいという人も多いわけですが、必ずしも一時金での受け取り方に軍配が上がるわけではありません。

というのは、一時金で受け取ることでタイミングによっては、あるいは受け取る人の勤め先の待遇によってはあまり大きなメリットがないという欠点が挙げられます。

一時金を受け取る年に退職金も勤め先から受け取っていると損をすることになる

そもそもiDeCoのメリットは税制面の優遇です。

そして、先にも説明したように、一時金として受け取った場合、退職所得控除になります。加入期間が30年ですと、実に1500万円もの控除が受けられるのですが、会社員などで所得が多く、また退職金が多く出る人の場合、合算額が余裕で1500万円を超えるということはよくある話です。

そうなると控除枠がいっぱいになってしまい、課税対象が増えてしまいます。

これを避ける方法がひとつだけあります。

それは、iDeCoの一時金の受け取りと退職金の受け取り時期をずらすという方法です。

同じ年に受け取ると合算することになるので、それを避けることで課税対象額を減らすことができるのです。

最適な方法は年金として受け取り、最後に一時金として一括でもらうこと?

上記を踏まえると、一時金と分割受け取りにはそれぞれメリット・デメリットがあることがわかります。そう考えたときに、よりiDeCoのメリットを効果的に享受しながら節税する方法が浮かび上がってきます。

それは、60歳で退職したとき、その年に退職金を受け取り、iDeCoの給付金を満60歳から受け取り始めます(満60歳時点で受給資格ができた場合ですが)。そして、64歳まで給付金を受けながら運用は続け、65歳になったら満額を一時金で受け取るというものです。

こうすることで、最大限のiDeCoにおける節税の効果を得ながらiDeCoの魅力を享受できるのはないでしょうか。

iDeCoを始める最初のステップ!取扱い金融機関に口座を開設をしてみよう

iDeCoで資産運用を始めるには、まずは金融機関を選ぶことです。iDeCoを取り扱っている金融機関は、普通の銀行や証券会社などの金融機関です。

ただし様々な機関での調整も必要なので、口座開設の際には各種機関から書類が届くなど、一般的な金融機関での口座開設とは異なる手続きになります。

iDeCoは国が投資促進などとして押し進める年金のための資産運用方法ですが、実際には金融機関各社が対応しています。

ちょうど少額投資非課税制度の「NISA(ニーサ)」に似ていて、政府が推進しているものの、証券会社を通じて口座開設するのとiDeCoは似ているのです。

選べる金融機関は多いので、iDeCoは自分に合った運用ができる!

iDeCoにおける金融機関の選択は慎重に行ってください。

長く続けられることを前提にするので、適当に選んであとで後悔しても始めてしまった以上、あとには引けません。

すでに日本の市場においてiDeCoは浸透を始めています。

たくさんの金融機関がiDeCoを運営して、資産を顧客から預かっています。

選択肢が多いので、これから始める人にとっては最初の難関になってしまいますが、慎重に見比べてみてください。

どんなポイントをおさえて口座開設をすればよいのか?

そんなiDeCoですが、どんなポイントに着目して金融機関を選択すればよいのでしょうか。運用コストや、商品選定の仕方など金融機関ごとの特色を比較する必要があります。

ただ、あくまでも一般的な意見のひとつとして考えていただき、各金融機関とのフィーリングも大切にしてください。

気持ちよく投資ができる環境は意外とそういった簡単なフィーリングから始まるものなのです。

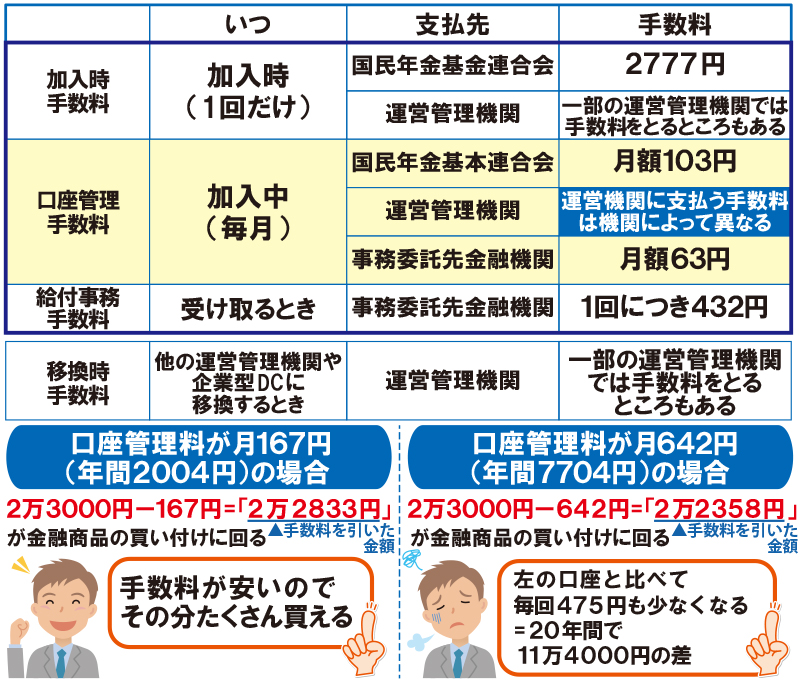

1. 口座管理手数料のほか事務費用もかかる

iDeCoは大体どの金融機関を選択しても様々な手数料がかかります。

手数料はいろいろな機関にも支払うことになり、国民年金基金連合会に加入資格の取得費用、掛け金引き落しの経費、その他必要な事務費用がかかってきます。口座管理手数料の他にも

- 運用関係やその他で必要な事務費用

- 事務委託先金融機関に対して積立金の管理費、

- 給付に係る事務費用

以上の費用がかかります。

近年はネット取引などで取引手数料各種が無料設定になっていますよね。

しかし、それに慣れてしまうとiDeCoのように手数料がかかることに納得がいかなくなってしまいます。ですが、iDeCoはどうしても信託報酬や運営管理費などが取られてしまいます。

取引経費は月間数百円レベルですが、案外注意を払った方がいいです。

せっかく得られた利益を目減りさせないためにもできるだけ手数料のかからない、あるいは安い金融機関を選ぶのがiDeCoを始めるコツでもあります。

では、ここで代表的な金融機関と加入手数料や各種手数料を確認していきましょう。

| 運営管理 機関名 |

加入時手数料〈初回〉 | ||

|---|---|---|---|

| 国民年金 | 運営管理 機関 |

合計 | |

| みずほ銀行 | 2,777円 | 0~255円※1 | 2,777~3,032円 |

| りそな銀行 | 2,777円 | 262~316円※1 | 3,039~3,093円 |

| SBI証券 | 2,777円 | 1,080円 | 3,857円 |

| 第一生命 | 2,777円 | 0円 | 2,777円 |

| 損保ジャパン 日本興亜DC証券 |

2,777円 | 0円 | 2,777円 |

手数料が安いということが必ずしもすべての人に最良というわけでもありません。フィーリングも大切で、妥協できるところは妥協しておいた方が得策です。

| 運営管理 機関名 |

運用時手数料〈月間〉 | |||

|---|---|---|---|---|

| 国民 年金 |

事務委託 金融機関 |

運営管理 機関 |

合計 | |

| みずほ銀行 | 103円 | 64円 | 0~255円※1 | 167~422円 |

| りそな銀行 | 103円 | 64円 | 262~316円※1 | 429~483円 |

| SBI証券 | 103円 | 64円 | 0円 | 167円 |

| 第一生命 | 103円 | 64円 | 0~315円※2 | 167~482円 |

| 損保ジャパン 日本興亜DC証券 |

103円 | 64円 | 324円 | 491円 |

※1各種条件付きで、クリアすることで割引になります

※2掛け金が150万円以上が優遇されます

2. iDeCo向け運用商品の多彩さは金融機関の個性が出てくる

iDeCoで資産運用する場合、多くの金融機関では国内外の債券や株式、リート(不動産投信)などの投資信託や定期預金などの運用先を用意しています。

商品の品揃えが多い方がポートフォリオの作成で有利になることは間違いありません。

大切なのは、運用者(加入者)本人がその商品をしっかりと理解していること。

⇒低リスクでコツコツ運用したいのか

⇒少々リスクが高くても年利の高い商品を選びたいのか

⇒低リスクでコツコツ運用したいのか

⇒少々リスクが高くても年利の高い商品を選びたいのか

それらを踏まえた上で多くの商品の中から自分好みの商品を選定できるのが理想ですね。

3. 運用商品の信託報酬もかかります

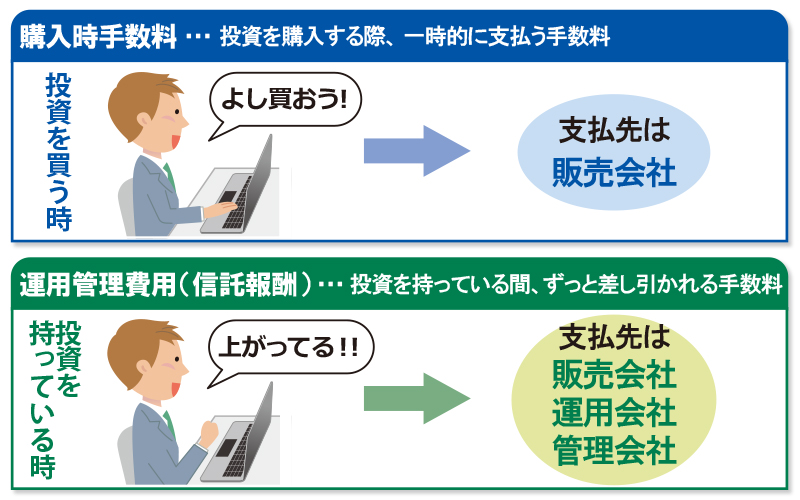

iDeCoでは先の手数料の一覧表のほかに、信託報酬もかかってきます。投資信託では運用をプロに任せる(信託する)際に必ずかかってくる経費のことです。また、満期になり積み立てた分を受け取る場合にも給付・還付の事務手数(多くが432円の設定です)が給付の都度かかってきます。

それから、なんらかしらの理由で掛け金が納付されず全額返還されるときは1400円前後の手数料が都度かかってきます。

このように、iDeCoでは先の一覧とは別に、それぞれの商品や金融機関によって違った手数料がかかります。

これらは一般的な株式売買などにおける取引経費になります。

ですが、一般向けの投資信託を買うよりもDCを利用して買ったほうが運用管理費用は低めなのです。

iDeCoを始める場合、ほかにもかかる手数料すべてを確認し、ラインニングコストがどれくらいになるか比較した上で金融機関を選ぶことが大切になります。

iDeCoとはいえちゃんと投資戦略を構築し、ブレない運用ができる金融機関を選ぶこと

ただ、手数料が安ければいいというわけでもなく、加入者との相性や扱いやすさなども重要で、経費がどれくらいかかるのかだけで選ぶわけにはいきません。

手数料のほかにも金融商品の種類やサービスなど諸々が金融機関によって違いがあります。

一般的な投資には投資方針や戦略などのポリシーが必要ですが、iDeCoでは最終目的は老後資金だとしても、目標額に到達するまでの戦略は必要です。

ブレない芯を持っておかないと運用中にコロコロ方針を運用商品を変えたり、不安になってストレスが溜まります。

特にiDeCoは長く続けなければならないものですから、長い目で見た戦略を打ち出し、それに見合ったルールを持つ金融機関を選ぶことも忘れないでいてください。

iDeCoを始めたけれど、途中で金融機関の変更は可能なのでしょうか?

iDeCoは金融機関を選択して一度始めてしまうと原則満60歳になるまで積立金などを現金化することはできません。

つまり原則的には解約はできないのです。

ですので、あらかじめある程度覚悟を決めた上で、長く続けられる機関を見つけ、掛け金金額の設定が大切です。

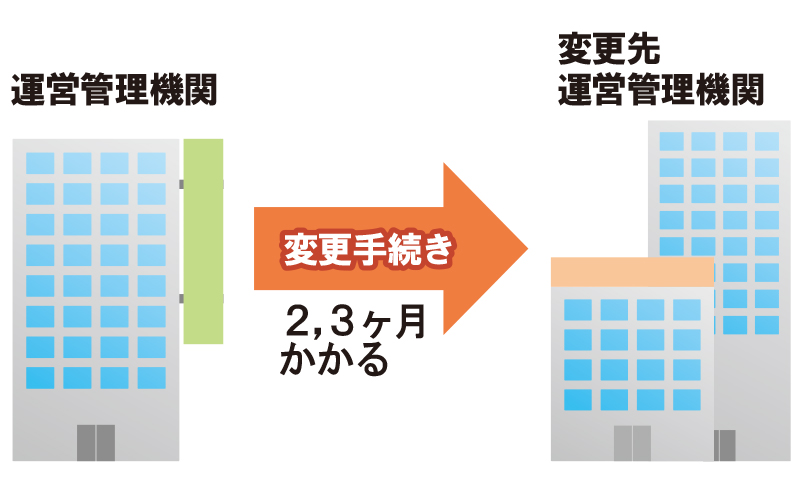

ですが、もし選択した金融機関があまり気に入らないなどの理由があれば、その金融機関からほかの機関への変更は可能です。

その際の方法は、変更先となる新しい金融機関から「運営管理機関変更届」を発行してもらい、それに必要事項を記入して返送するだけです。

もし運用中にほかの金融機関でよりよい運用先を持った商品がみつかったり、手数料などの経費で有利な機関がみつかったら、積立金などを移管することができるのです。

金融機関を乗り換えると運用している分は現金化される&手続きに時間がかかる

ただ、iDeCoをほかの金融機関に変更する場合にはそれなりのデメリットが発生します。実質的に現行金融機関の口座を解約することになるので、現行機関で運用している資産価額分は一度現金化されます。

投資信託などは満期になる前に解約をすると元本割れする可能性が高くなるなど、リスクは大きいですよね。iDeCoでの機関の変更も同じようなリスクがあるのです。

また、資産や記録を新しい金融機関に移管する処理は、完了までに書類提出から2~3ヶ月程度はかかる見込みです。

ですので、その期間は拠出年金の積み立てが停止している状態です。ある程度積立金が貯まって残高のみで運用することもiDeCoではできるわけですが、この場合は完全に停止している状態なので、運用益も得られないので注意しましょう。

iDeCoを始めるにあたっておすすめの金融機関

以上のことを踏まえて、おすすめの金融機関を以下の3つの観点から紹介します。

- 口座管理手数料の安さ

- 運用商品の品揃え

- 信託報酬の安さ

- 事務手数料の安さ

これからiDeCoを始めたいと考えている人は、ぜひ参考にして下さい。

1. 楽天証券

楽天は日本最大のネット企業。規模も大きく知名度も高いので信用度が高いです。そんな楽天証券が手掛けるiDeCoは、1つのIDで証券・年金資産の管理ができて、低コストで長期でも安心した投資が可能です。

| 投資信託 | 口座管理料 | 手数料 | ||

|---|---|---|---|---|

| 30本 | 0円 | 加入・移換 | 運営機関変更 | |

| 0円 | 0円 | |||

| カテゴリ | 名称 | 信託報酬 | ||

| 国内株式 | 三井住友・DCつみたてNISA・日本株インデックスファンド | 0.1728% | ||

| たわらノーロード日経225 | 0.1836% | |||

| iTrust日本株式 (他3本) | 0.9612% | |||

| 国内証券 | たわらノーロード国内債券 | 0.1512% | ||

| 明治安田DC日本債券オープン | 0.6480% | |||

| 国内REIT | 三井住友・DC日本リートインデックスファンド | 0.2808% | ||

| 野村J-REIT ファンド(確定拠出年金向け) | 1.0260% | |||

| 海外株式 | たわらノーロード先進国株式 | 0.2160% | ||

| インデックスファンド海外新興国(エマージング)株式 | 0.5940% | |||

| ラッセル・インベストメント外国株式ファンド(DC向け) (他2本) | 1.4364% | |||

| 海外債券 | たわらノーロード先進国債券 | 0.1836% | ||

| たわらノーロード先進国債券(為替ヘッジあり) | 0.2160% | |||

| インデックスファンド海外新興国(エマージング)債券(1年決算型) (他1本) | 0.5616% | |||

| 海外REIT | 三井住友・DC外国リートインデックスファンド | 0.3024% | ||

| 国内外株式 | セゾン資産形成の達人ファンド | 1.5500% | ||

| 楽天・全世界株式インデックス・ファンド(楽天・バンガード・ファンド(全世界株式)) | 0.2396% | |||

| コモディティ | ステートストリート・ゴールドファンド(為替ヘッジあり) | 0.8860% | ||

| バランス型 | 三井住友・DC世界バランスファンド(動的配分型) | 1.2856% | ||

| 三菱UFJ DCバランス・イノベーション(KAKUSHIN) | 0.6480% | |||

| 投資のソムリエ<DC年金> (他1本) | 1.1880% | |||

| ターゲットイヤー型 | 楽天ターゲットイヤー2030 | 0.9170% | ||

| 楽天ターゲットイヤー2040 | 0.9270% | |||

| 楽天ターゲットイヤー2050 | 0.9270% | |||

・運営管理費は条件なし誰でも無料

・充実したサポート

・1つのIDで証券・年金資金の管理ができる

・信託報酬を抑えた低コストなラインナップ

・充実したサポート

・1つのIDで証券・年金資金の管理ができる

・信託報酬を抑えた低コストなラインナップ

2. SBI証券

SBI証券は最大手の証券会社と言っても過言ではありません。様々な金融商品を取り扱っており、シェア率もトップクラスです。

SBI証券が手掛けるiDeCoはどんなニーズにも応えられる運用商品を取り揃えています。10年以上の運用実績を持つ大手のメリットと言えるでしょう。

| 投資信託 | 口座管理料 | 手数料 | ||

|---|---|---|---|---|

| 63本 | 0円 | 加入・移換 | 運営機関変更 | |

| 0円 | 0円 | |||

| カテゴリ | 名称 | 信託報酬 | ||

| 国内株式 | レオスーひふみ年金 | 0.8208% | ||

| SBI-SBI中小型割安成長株ファンド ジェイリバイブ<DC年金> | 1.62% | |||

| 三井住友-三井住友・DCつみたてNISA・日本株インデックスファンド (他12本) | 0.1728% | |||

| 国内証券 | 三菱UFJ国際-三菱UFJ 国内債券インデックスファンド(確定拠出年金) | 0.1296% | ||

| 野村-野村日本債券ファンド(確定拠出年金向け) | 0.594% 以内 | |||

| 国内REIT | ニッセイ-DCニッセイJ-REITインデックスファンド | 0.594% | ||

| ニッセイ-DCニッセイJ-REITインデックスファンドA | 0.27% 以内 | |||

| One-MHAM J-REITアクティブファンド(DC年金) | 1.08% | |||

| 海外株式 | ニッセイ-DCニッセイ外国株式インデックス | 0.20412% | ||

| 大和-iFree NYダウ・インデックス | 0.243% | |||

| SBI-EXE-i新興国株式ファンド (他9本) | 0.3794% 程度 | |||

| 海外債券 | 三井住友-三井住友・DC外国債券インデックスファンド | 0.2268% | ||

| 三菱UFJ国際-三菱UFJ DC新興国債券インデックスファンド | 0.5616% | |||

| 野村-野村外国債券インデックスファンド(確定拠出年金向け) | 0.594% 以内 | |||

| 海外REIT | 三井住友-三井住友・DC外国リートインデックスファンド | 0.3024% 以内 | ||

| 野村-野村世界REITインデックスファンド(確定拠出年金向け) | 0.5724% 以内 | |||

| SBI-EXE-iグローバルREITファンド | 0.3504% 程度 | |||

| コモディティ | 三菱UFJ国際-三菱UFJ 純金ファンド | 0.972% 程度 | ||

| 大和-ダイワ/RICIコモディティ・ファンド | 1.9049% 程度 | |||

| バランス型 | 和-iFree 8資産バランス大 | 0.2376% | ||

| 日興-DCインデックスバランス(株式40) | 0.1944% | |||

| 日興-DCインデックスバランス(株式80) (他14本) | 0.216% | |||

・10年を超える実績をもつ

・年金資産残高に関わらず運営手数料が0円

・多種多様な運用ニーズに応えたラインナップ

・年金資産残高に関わらず運営手数料が0円

・多種多様な運用ニーズに応えたラインナップ

3. マネックス証券

マネックス証券がiDeCoを取扱い開始したのは2017年9月と比較的最近。

後発であることを活かし、他社にはなかったメリットを凝縮しコスト、商品、サポートにこだわりを持ってサービスを提供しています。

| 投資信託 | 口座管理料 | 手数料 | ||

|---|---|---|---|---|

| 22本 | 0円 | 加入・移換 | 運営機関変更 | |

| 加入…0円 移換…4,320円 | 4,320円 | |||

| カテゴリ | 名称 | 信託報酬 | ||

| 国内株式 | DIAM DC 国内株式インデックスファンド | 0.1674% | ||

| 日興アクティブバリュー | 1.6416% | |||

| DCニッセイ日経225インデックスファンドA (他3本) | 0.18252% | |||

| 国内証券 | 三菱UFJ 国内債券インデックスファンド(確定拠出年金) | 0.1296% | ||

| 国内REIT | DCニッセイJ-REITインデックスファンドA | 0.2700% | ||

| 野村J-REITファンド(確定拠出年金向け) | 1.0260% | |||

| 海外株式 | 朝日Nvest グローバル バリュー株オープン | 1.9440% | ||

| eMAXIS Slim 先進国株式インデックス | 0.11826% | |||

| ラッセル・インベストメント外国株式ファンド(DC向け) (他2本) | 1.4364% | |||

| 海外債券 | eMAXIS Slim 先進国債券インデックス | 0.1836% | ||

| たわらノーロード 先進国債券<為替ヘッジあり> | 0.2160% | |||

| iFree 新興国債券インデックス | 0.2376% | |||

| 海外REIT | 三井住友・DC外国リートインデックスファンド | 0.3024% | ||

| コモディティ | ゴールド・ファンド(為替ヘッジあり) | 0.3996% | ||

| バランス型 | ラッセル・インベストメント・グローバル・バランス 安定成長型 | 1.2312% | ||

| eMAXIS Slim バランス(8資産均等型) | 0.22572% | |||

・誰でも期間の定めなく運用手数料が無料

・低コスト商品を中心に選抜

・iDeCo専用ロボアドバイザーがプランを提案

・低コスト商品を中心に選抜

・iDeCo専用ロボアドバイザーがプランを提案

将来のリスクに備えて早いうちに運用するのが効果的

資産運用はとにかく元本と時間の関係性が大切です。

できるだけ多くの元本で、できるだけ長く投資を続けることです。例えば人生80年とすれば、みなさん残された時間へのカウントダウンが始まっているわけです。

ですので、日に日に資産運用できる時間は短くなっているのです。

今ここで悩んでいないで、できるだけ早く始めること。これが大切です。

日本人は保守的だから運用したときのリスクを気にしてしまいがち

欧米では資産運用は若いときからする習慣があるようです。学校でも運用方法や利回りの計算などを教えてくれるカリキュラムもあるのだとか。

ですが、私たち日本人は投資に関してはまだまだ後進。保守的な部分もあって、資産運用に対してやや抵抗があり、どうしてもリスクにばかり目がいってしまいます。

証券会社などのネット広告などを見てもいいことばかりが強調され、逆にそれが不安を煽っているのも事実です。

- 実際に問題があったときにどう対処するのか

- 法的にはどう守られるのか

- 投資をした金融商品ではどんな対応が行われるのか

いずれにしても投資にはリスクはつきものです。

ハイリターンにはハイリスクは当たり前なのです。ですが、バブル崩壊や度重なる不況の嵐のトラウマからか日本人はやや保守的なところがあって、リスクにばかりが気になるようです。

iDeCoの場合、投資額は最低で5,000円から1,000円単位で設定できます。自分の懐を圧迫しない程度で、気軽に取り組むことができるのではないでしょうか。

一般的な定期預金の金利はたったの0.01%なので、預けている意味がない!

一般的な定期預金は1%どころか小数点以下第2位まで下がって0.01%という水準です。

100万円を預けたって1年間で100円にしかなりません。ATMの引出し手数料で1回引き出すと赤字ですね…。

それであればしっかりと毎月積み立てて運用し、より大きな利益を得られるiDeCoの方が優れています。

税制面でも優遇されますし、iDeCoのうち投資信託で運用されているものであれば信託銀行で保全されるので、万が一金融機関が破綻しても安心です。

iDeCoを定期預金で運用している分は1,000万円分はペイオフ制度の対象になるので、ポートフォリオに気をつければ、iDeCoはかなり安全に運用できるメリットがあります。

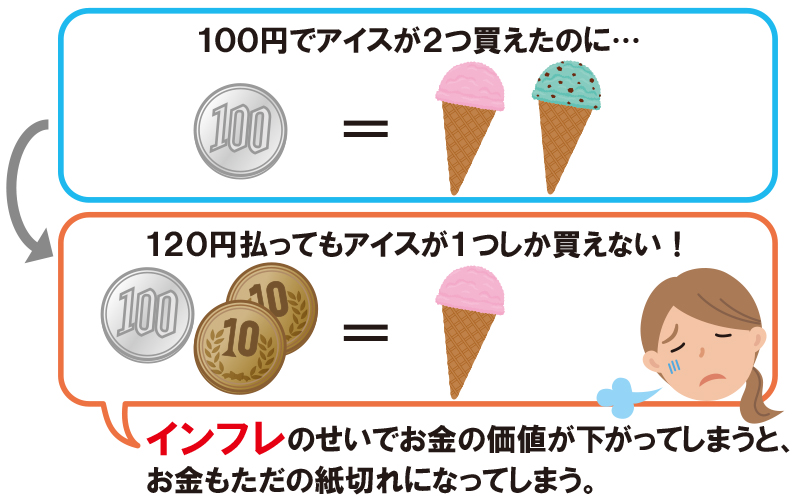

銀行に預けているだけならば今後はインフレリスクを考えなければならない

銀行に預けるだけのデメリットはもうひとつあって、今後はインフレリスクを考慮に入れておかなければなりません。

要するに、利息がついて資産が増えていくスピードよりも、物価上昇のスピードの方が早ければ、その資産の価値が下がってしまい、結果的に資産が目減りすることになります。同じ金額でも今とインフレ後では価値が違うのです。

経済が成長していく以上、物価は上がります。

老後資金を考えているのにインフレのリスクを無視すると資産を逆に減らすことになってしまいます。そうならないためにはインフレ率よりも多くの利益を得ることが大切で、定期預金口座に預けている場合ではありません。

特に老後資金に関してはiDeCoが最適であるということになります。

資産運用に関する基礎的な知識さえあればiDeCoはすぐに始められる!

せっかくですから有意義に資産は利用するべきです。

資産運用の知識があれば、ただ眠らせているよりはiDeCoなどで運用した方が得だということに気がつくはずです。

ここではそんな運用に関する基礎知識をまとめてみました。

お金は3つの性格を持っていることを理解すれば投資の仕方がわかる!

一般的にはお金には

- 貯めておくお金

- 増やすお金

- 置いておくお金

の3つの性格があるとされ、それぞれの性格に合わせた使い方をすると、おもしろいように貯まっていくことがわかります。

残念ながらお金そのものはお金を生み出すことはありません。ですが、性格を知った上で運用することでそれが大きく化けるのです。

では、その3つの性格について詳しく解説していきます。

1. 貯めておくお金

銀行に預けて近い将来、あるいは遠い未来のためにとっておくお金のことです。貯金もなくその日暮らしをしていたら。もし病気になったり事故に遭ったとき。冠婚葬祭時の出費や子どもたちが進学する時に資産がないと困りますよね。

学費や緊急時の出費のためにも“余裕資金”はしっかり貯めておくことも大切です。

できればただ貯めておくよりは一部だけでも2つめの「増やすお金」に回せるといいですが。

2. 増やすお金

「増やすお金」はまさにこのiDeCoなどで投資や資産運用に投入するお金です。

これは遠い将来の自分を守るための大切なお金になります。ただ貯めているだけではなく、しっかりとお金にお金を稼いできてもらう。そういった性格のお金です。

より活発で元気なお金ですので、一所懸命に働いてもらうことが未来の糧になります。

3. 置いておくお金

3つめの「置いておくお金」は例えば財布などに入れている現金などがこれに当たります。

今、あるいは明日など直近に使うために置いておくのです。3つの性格の中では最も現実的なものになり、このお金もまた世に回ることで不況から脱する力を持っています。

ただ、無駄に使いすぎず、いくらかを「増やすお金」に性格チェンジできると将来的にこの「置いておくお金」も増えることになります。

3つのお金の性格のうち、iDeCoなどで運用にしたいのは2つめの「増やすお金」ですね。資産の割合をこの「増やすお金」で多くすると、より将来が明るいものになります。

| お金の性質 | iDecoに向いている |

|---|---|

| 貯めておくお金 | △ |

| 増やすお金 | ◯ |

| 置いておくお金 | × |

ただ、どんな資産運用や投資にしても、必ずリスクがつきまといます。

「増やすお金」の割合を増やしても、必ずしも利益を得られるとは限りません。ですので、「貯めておくお金」や「置いておくお金」もしっかりとキープしておくべきなのも事実です。

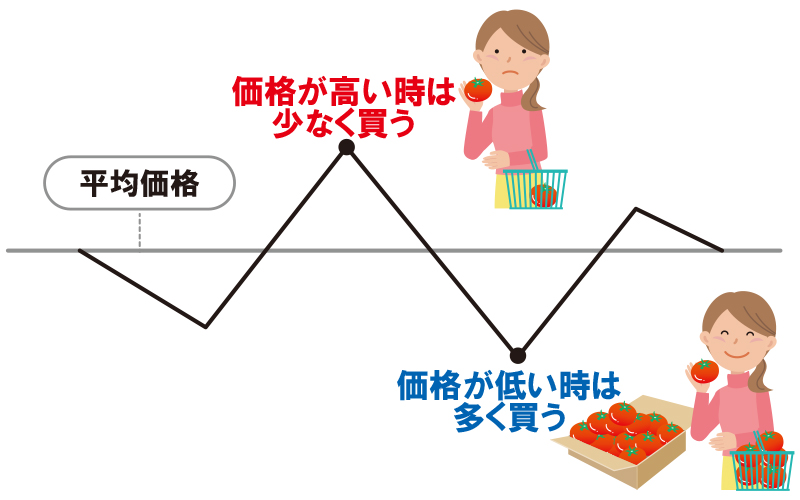

iDeCoなら価格変動のリスクを回避する最適の方法を実践できる

iDeCoの投資先はこのように価格変動というリスクがあるわけですが、実はこれをできるだけ最小限に回避する方法としてiDeCoの積み立て方は非常に理にかなっているといえます。

iDeCoは基本的に毎月同じ金額を掛け金として預けることで運用が進められていきます。毎月、積み立てられるときは価格が変動していて同じ額ではありません。

そして、投資の基本として、例えば1,000万円の運用をする場合に一気に全額を投入するのではなく、定期的に定額を小分けに投入した方が価格変動の幅が平均化されて、リスクと利益が最適化されるとされています。

一般的にはドル・コスト平均法とか定額購入法と呼ばれます。

ですので、iDeCoの積み立て方はリスク低減が自動的にされていますので、最初から長期戦での投資が前提の制度ということになります。それもあって、最短で満60歳まで解約すらできないのです。

iDeCoで提供される金融商品には一体どんなものがある?

個人型確定拠出年金の積み立てiDeCoですが、実際にどんな商品で資産運用されるのでしょうか。

金融機関によって用意されている商品が違いますが、大きく分けて2つのタイプになるとされています。

リスクや最終的な目標、それからiDeCoを始める年齢によって選択するべきものが違うかと思いますが、どんな商品がiDeCoにはあるのか見てみることにしましょう。

確実に、堅実に資産運用をしたい人が選ぶべき商品は「元本確保型」

主に定期預金などで、運用益はかなり低くなる見込みではありますが、元本が金額的に目減りすることが原則ありませんので、確実に運用したい人に向いたタイプです。

銀行がiDeCoを扱っている場合によく見かけるもので、万が一金融機関が破綻した場合、1,000万円まではペイオフ制度で守られます。

デメリットはインフレ率と運用益が合っていないと、金額的には目減りしていなくても価値が下がっている場合があることです。

リスクを負ってでも運用益を追求したい人が始めるべきは「投資信託型」

投資信託型のポートフォリオには、主に

- 国内株式

- 外国株式

- 国内債券

- 外国債券

- リート(不動産投信)

などがあります。元本確保型とは違って元本割れのリスクが常にありますが、その分、運用益が出る場合は大きく儲けることも可能です。株式投資そのものよりもリスクは低いですが、元本確保型と比べるとハイリスク・ハイリターンになるタイプです。

・投資信託の商品は自動的に分散投資できる点が大きなメリットであり特徴

投資信託の場合、元本割れの可能性があることからリスクがあります。ですが、その分利益を得られる可能性も高く、より多く老後資金を用意したい人に向いています。

iDeCoの投資信託の場合、金融機関によってはお任せでポートフォリオを組んで運用してくれる初心者向けのものもあり、投資信託の魅力である分散投資を自動でできることは大きな強みです。ですので、分散投資先には株式などもありますが、直接株の売買をするよりもリスクが低くなるというメリットがあるのです。

代表的なiDeCoの運用金融商品を具体的に見てみよう!

ここで、iDeCoの口座開設ができる金融機関の中で、いくつか運用商品の具体的な情報を紹介したいと思います。

| 元本確保型 | あおぞら銀行 | 「あおぞらDC定期(1年)」 元本確保型であり、かつ預金保険制度の対象にもなった安全性の高い商品です。預け入れ時の金利が満期日まで変わらない固定金利なので、運用のしやすさが特徴です。 |

|---|---|---|

| 第一生命 | 「第一のつみたて年金保険(5年)」 財務状況を示す指標が健全な商品で、一定期間の利回りが保証されています。法令上でも元本確保型となっている商品です。 |

|

| 投資信託型 | 日興アセットマネジメント | 「DCインデックスバランス(株式60)」 国内株式や債券、海外の株式や債券の4つにおいてインデックス運用で分散投資を行います。株式に60%、債券に40%が基本です。 |

| 野村證券 | 「野村世界REITインデックスファンド(確定拠出年金向け)」 世界各国のリート(不動産投資信託)を対象に各種指数の動きに連動する投資成果を目指し運用します。 |

|

| SBIアセットマネジメント | 「ハーベスト・アジア・フロンティア株式ファンド」 主にバングラデシュやモンゴル、カザフスタン、スリランカ、ベトナムといった国の企業やそこで事業展開をする企業の株式に投資するアクティブファンドです。後進国の経済成長に投資するファンドです。 |

iDeCoにおける運用金融商品で考えられるリスクにはどんなものがある?

iDeCoにおいても運用商品によってはリスクが高いものもありますし、低リスクで安心して運用できるものもあります。

大きく分ければ元本確保型ならリスクは低いですし、投資信託型だとリスクが高まります。ただ、リスクが高い分、利幅も大きくなる可能性も高くなるというメリットも表裏一体で存在します。

得られる利益に関してはここまでで散々紹介してきましたので、ここではiDeCoで加入者が受けるリスクというものを具体的に見ていくことにしましょう。

価格変動リスク

価格変動によって損失を被るリスクです。

例えば、株式は需要と供給を受けて価格が常に変動しています。その差益などを追求したのが投資ですから、iDeCoにおいても投資信託の分散投資先に株式などがある以上、このリスクは避けては通れません。

こういったリスクに対しては毎月定額で長期間購入すること(ドルコスト平均法)で価格を平均化できるので、iDeCoの積み立て方法はこのリスクに対してすでに最適化されているといえます。

金利変動リスク

金利変動は将来的に金利が変わっていくことで商品の価格が変動するというリスクです。

例えば債権はその国の中央銀行が決めた金利に影響され価格が変動するわけですが、この変動がiDeCoの投資信託などの価格にも影響を与えるのです。

ただ、これも価格変動リスク同様にiDeCoの積み立ての仕方がリスクを平均化させる手段と同じなので、自動的にだいぶリスクが抑えられています。

信用リスク

信用リスクとは、例えば株式投資の場合、株を発行している企業自体が破綻してなくなってしまえば株券はただの紙切れになってしまいますが、こういったリスクを指します。

債券であれば国そのものの信用度、最悪の場合はiDeCoの金融機関自体の破綻もありますし、信用リスクは金融商品にはいつもついてくる問題です。

回避方法としてはネットや新聞などで常に情報収集をして、投資先の信用度を確認し、危ないと思ったら資金を素早く引き揚げることです。

為替変動リスク

急激な円高によって外貨建ての商品価値が目減りしてしまうリスクのことです。

これは特に外国の株式や債券、商品などに投資する際に起こるもので、ドル建て、ユーロ建てなどの株式や債券は常に対日本円価格が変動しています。

「元本保証型」と「投資信託型」のバランスを考えて運用する

金融商品の価格変動は大資本を抱えている数多くの投資家の思惑で動いています。長期的に見ると今日トレンディであった企業も明日にはダサい企業に成り下がっているかもしれません。

将来的な予測や感覚が価格を動かしているのです。そして、それは誰にも予測不可能な事態を引き起こすリスクがあります。

ゆえに資産運用はできるだけリスクを軽減しながら、最適なところに資金を投入して確実に稼いでいくことが大切です。その中ではやはりiDeCoの投資信託型のように分散投資できるものがベターなんですよね。

とはいっても、性格的に元本確保型の方がいいという人もいるでしょう。自分の性格や投資方針に合わないやり方で運用を続けるといつかその方法は破綻します。ですので、自分が思い描いた投資をトレースすればいいのです。

iDeCoにおけるベターな方法としては、一部分だけを元本保証型にして、残りを投資信託型にするのも一つの方法なのかなと思います。とにかくそれは人それぞれです。

iDeCoで分散するのは積立金だけでなく時間も分散してリスクヘッジ!

iDeCoの投資信託型では株式や債券など価格が変動するものを対象にした商品もあります。

これらは加入者にすると大きなリスクになってきます。今日買ったときよりも明日買った方が安いかもしれない。そうなると購入タイミングを逃してしまうというリスクになりますし、売却するときが購入時よりも安ければ、利益がマイナスになってしまいます。

こういった価格変動のリスクを回避する方法のひとつがドル・コスト平均法というものです。

定期的に定額で購入を続けることで価格やリスクが平均化されるのです。iDeCoの積み立て方はちょうどその購入方法に似ているので、iDeCo自体が長期的な投資と考えるとよりベターな投資先になるのです。

まとめ:毎月コツコツ積立すれば老後の資産の足しになる

iDeCoは一度口座開設をすると、よほどの事情がない限り解約は満60歳までできません。60歳まで否が応でも続けさせられるのであれば、解約を考えるよりも投資を続けた方が得策ですね。

ポイント

- セルフ年金積立と思うこと

- 老後までコツコツと長期投資するイメージ

- 毎月5,000円から始めることができる

- 毎月コツコツと積み立てすれば自動的にリスクも分散される

- 定年退職の年齢になるころには理想的な老後資金が確保できている

投資は時間と元本です。

iDeCoであれば若い世代なら60歳までの何十年をかけ、積み立てていくことで小さな力だったものが大きな力に変わっていきます。ある時点でその積立金はものすごい力を得て増えていくことでしょう。

もちろんリスクはありますが、税制面やルールなど、老後資金を確保するために今最適な制度は間違いなくiDeCoです。明日ではなく今すぐ始めることで老後の時間がまったく違うものになることでしょう。

著者情報

自虐に突っ走る投資初心者。腹八分目を肝に銘じつつ、欲と恐れと戦いながらどこまで我慢できるか毎日チキンレース繰り広げてます。